-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 12.11.2019 von Hannes ZipfelDas Goldlöckchen-Prinzip beschreibt an den Finanzmärkten einen nahezu perfekten Zustand. Die Chancen werden dabei von den Risiken stark überkompensiert. Vor allem die US-Aktienmärkte reklamieren diesen Idealzustand momentan fälschlicherweise für sich. Gold als Risikoabsicherung wird hingegen aktuell als weniger notwendig erachtet. Doch ist diese Einschätzung realistisch?

Der erfolgreiche Ausbruch aus der Flaggenformation und der Gegenschlag der Bären

Eigentlich verhielt sich der Goldpreis charttechnisch mustergültig, als er am 31. Oktober, kurz nach Bekanntgabe der dritten Zinssenkung durch die amerikanische Notenbank Fed, über die obere Begrenzungslinie seines kurzfristigen Abwärtstrendkanals nach oben ausbrach.

Immerhin acht Wochen dauerte die Konsolidierungsphase, die den Goldpreis in einer Kursspanne von 100 US-Dollar gefangen hielt.

Gefolgt war diese ausgeprägte Korrekturphase auf eine dynamische Verteuerung der Unze Gold (31,1 Gramm) um 269 Dollar von 1.283 US-Dollar auf 1.552 US-Dollar. Dieser Kursanstieg fand recht zügig zwischen Ende Mai bis Anfang September statt, also ein Anstieg von 21 Prozent in nur gut drei Monaten. In dieser Zeit erreichte der Goldpreis in Euro sogar ein neues Allzeithoch bei 1.413 Euro pro Unze.

Dies entsprach einem Anstieg von 23 Prozent im gleichen Zeitraum.

Die anschließende Konsolidierungsphase begann am 4. September und bildete in den kommenden acht Wochen eine den Aufwärtstrend bestätigende Flaggenformation aus. Diese verlief in ihrer zeitlichen und prozentualen Ausdehnung zunächst mustergültig.

Den ersten Ausbruchsversuch aus dieser Chartformation unternahm der Goldpreis am 25. Oktober 2019. Diese Bewegung wurde aber im Vorfeld der Sitzung der US-Notenbank Fed Ende Oktober wegen der Unsicherheit der zu erwartenden Statements der Zentralbanker wieder abverkauft, also zunächst von den Gold-Bären erfolgreich retourniert.

Ein nochmaliger Rücksetzer der Kurse nach dem Verlassen einer zeitlich ausgedehnten Korrekturformation zurück auf die Ausbruchslinie ist charttechnisch nicht ungewöhnlich. Vor allem, wenn man bedenkt, wie wichtig die Aussagen und Maßnahmen der größten und bedeutendsten Notenbank der Welt, der US-Fed, für die Richtungsfindung des Goldpreises sind.

Das Abwarten und Zögern der Marktteilnehmer war zu diesem Zeitpunkt also durchaus verständlich. Dennoch zeigte sich bereits damals die Ungeduld der Goldkäufer, in den Markt verstärkt einzusteigen und die Preise für das gelbe Edelmetall in den nächsten aufwärtsgerichteten Kursschub zu überführen.

Als dann am 30. Oktober die US-Notenbank ihren Leitzins zum dritten Mal in Folge senkte und zur Freude der Märkte keine Erhöhung der Leitzinsen für die absehbare Zukunft in Aussicht stellte, schoss der Goldpreis erneut über die obere Begrenzungslinie hinaus und strebte zügig in Richtung der zyklischen Höchststand vom 4. September.

Unterstützt wurde der Ausbruch durch Aussagen des Präsidenten der US-Notenbank, Jerome Powell, dass die Notfallmaßnahmen zur Stützung des US-Geldmarktes im Volumen von 215 Mrd. US-Dollar pro Monat bis mindestens Februar 2020 fortgeführt werden. Zusätzlich kündigte Powell den Ankauf von kurzlaufenden US-Staatsanleihen (mit einer Laufzeit von einem bis zwölf Monaten) im Volumen von 60 Mrd. US-Dollar pro Monat bis mindestens Ende Juni 2020 an.

Dies entspricht dem größten Staatsanleihekaufvolumen seit der Finanzkrise, wo die Fed in der Spitze 85 Mrd. US-Dollar in die Staatsanleihemärkte pumpte.

Das gestohlene Töpfchen mit dem süßen Brei

Das Goldlöckchen-Prinzip basiert auf dem Kindermärchen „Die drei Bären“. Die Protagonistin ist ein kleines Mädchen mit dem Namen Goldlöckchen, entsprechend ihrer Haarpracht. Im Laufe der Geschichte probiert Goldlöckchen drei verschiedene Schalen mit süßem Brei und stellt fest, dass es dasjenige Schälchen bevorzugt, deren Brei weder zu heiß noch zu kalt ist, also die für sie perfekte Temperatur hat.

Die Analogie perfekter Parameter lässt sich auf eine Vielzahl von anderen Bereichen anwenden, u. a. für die Entwicklungspsychologie, die Biologie, die Astronomie und eben auch die Ökonomie (inkl. Finanzmarktökonomie).

In Bezug auf Gold ist dieses Goldlöckchen-Szenario momentan rein rational betrachtet durchaus gegeben. Da Gold als zinsloses und knappes Edelmetall mit einer Mengenausweitung von lediglich 1,6 Prozent pro Jahr in seinem Preis sehr positiv auf die negativen Realzinsen und die massive Ausweitung der Geldmenge beim Fiat-Money reagiert.

Allein die alle liquiden Mittel umfassende US-Geldmenge MZM (Money Zero Maturity) stieg zuletzt mit einer Jahresrate von 5,6 Prozent an (im Vergleich zu 1,6 Prozent Ausweitung der Goldmenge durch Minenproduktion und Recycling).

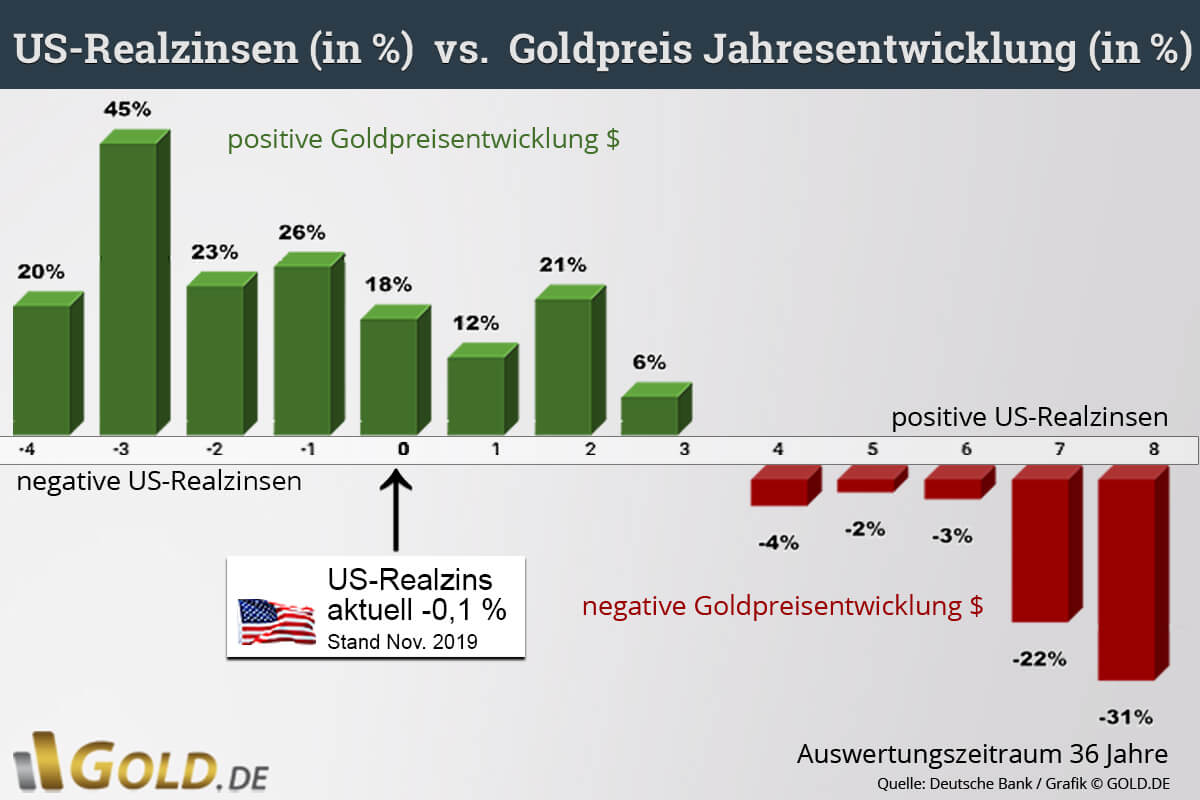

Der US-Realzins liegt aktuell bei -0,1 Prozent (Nominalzins minus Konsumentenpreisteuerung, CPI). Bezogen auf das Zinsniveau sind somit zweistellige Preisanstiege pro Jahr beim Goldpreis empirisch belegt erwartbar, siehe Grafik.

Im Zuge der Notfallmaßnahmen der US-Notenbank und des neuerlichen Staatsanleihekaufprogramms hat sich die Fed-Bilanz bereits wieder um 280 Mrd. US-Dollar auf über 4 Billionen US-Dollar ausgeweitet – in nur 10 Wochen.

Gleichzeitig übersprang die Staatsverschuldung der USA (nur Bundesregierung) anfang November die Marke von 23 Billionen US-Dollar – ein Plus von 1,3 Billionen US-Dollar in 12 Monaten oder 6,2 Prozent des gesamten US-Bruttoinlandsprodukts. Letzteres wuchs im dritten Quartal annualisiert mit nur 1,9 Prozent, was im Vergleich zur Dynamik der Neuverschuldung äußerst schwach ist.

Dennoch wird Gold momentan trotz des dynamischen Ausbruchs aus der achtwöchigen Konsolidierungsphase aus der trendbestätigenden Flagge preislich wieder zurückgeworfen. Für diese Entwicklung gibt es mehrere Gründe, ein Wesentlicher hat mit dem US-Handelskrieg und der Reaktion der Marktteilnehmer auf den erhofften sogenannten Phase-1-Deal zu tun.

In der vergangenen Woche keimten Hoffnungen auf, dass es im Handelskrieg zwischen China und den USA zu einem größeren Deal bereits in dieser „Phase 1“ der Verhandlungen kommen könnte. Im Zuge dessen sollte angeblich nicht nur auf die Implementierung neuer Zölle Mitte Dezember vonseiten der USA gegen China verzichtet werden, sondern es sollten auch, so zumindest die Forderung der Chinesen, bestehende Zölle wieder abgebaut werden.

Diese bislang sehr vagen Hoffnungen hatten in der vergangenen Woche zahlreiche Großbanken, darunter J.P. Morgan und Goldman Sachs, dazu veranlasst, ein Goldlöckchen-Szenario für die Standardaktienmärte auszurufen.

Ihrer Meinung nach ist in Folge eines solchen Deals mit einer Belebung des Welthandels, einer Erholung der Unternehmensgewinne und der Schaffung neuer Arbeitsplätze im gut bezahlten Fertigungssektor zu rechnen.

Da gleichzeitig weltweit die Notenbanken zuletzt massiv die Zinsen gesenkt und neue Gelddruckprogramme aufgelegt haben, würde sich das im Zuge dieses Handelsdeals aufhellende ökonomische Umfeld auf eine extrem akkommodierende Geldpolitik treffen – also ein wahres Goldlöckchen-Szenario für die Aktienmärkte.

Damit würde gleichzeitig jegliche Art von Absicherungen überflüssig werden. So empfahlen die genannten Banken ihren Kunden, Gold und Anleihen zu verkaufen und in Standardaktien umzuschichten. Das Ergebnis wahren neue Rekordstände bei den großen amerikanischen Aktienindizes, neue zyklische Höchststände bei deutschen Standardaktien und der erwähnte kurzfristige Einbruch beim Goldpreis.

Der süße Brei im Topf ist vergiftet

Nüchtern betrachtet handelt es sich bei dem durch die großen US-Investmentbanken geschilderten Szenario um ein Pseudo-Ideal. Die Trump-Administration hat mittlerweile ausgeschlossen, Zölle im Rahmen eines wie auch immer gearteten Phase-1-Deals zurückzunehmen.

Außerdem kam es im Zuge der Umschichtungen in US-Aktien zu massiven Geldabflüssen aus dem Anleihemarkt. In der Gesamtvermögensbilanz haben die Verluste an den Bondmärkten die Gewinne an den Aktienmärkten sogar aufgezehrt.

Richtig gefährlich sind die im Zuge der Kursverluste bei den Schuldverschreibungen über die gesamte Zinsstrukturkurve angestiegenen Zinsen. Dies ist in Anbetracht der historischen Überschuldung aller Wirtschaftssubjekte kontraproduktiv und hat die jüngsten Zinssenkungen der US-Notenbank bereits konterkariert.

Von Hypothekendarlehen über Autokredite bis hin zu Studentendarlehen und Kreditkartenschulden hängen die Zinskosten an der sogenannten Benchmarkrendite der US-Staatsanleihen. Dieser Satz stieg zuletzt im Bereich der zehnjährigen US-Staatsanleihen um 50 Basispunkte von zuvor 1,45 auf jetzt 1,95 Prozent an.

Ab der Marke von zwei Prozent werden massive Rückgänge z. B. bei den für den US-Konsum wichtigen Cash-Out-Refinanzierungen für Immobilien erwartet.

Zu guter Letzt ist auch der US-Dollar im Zuge der Euphorie in den USA über den imaginären Phase-1-Deal stark angestiegen, was wiederum die in US-Dollar denominierten Schulden in Argentinien, der Türkei, China, Brasilien, Chile, etc. anschwellen lässt und damit die schwelende Schwellenländer-Dollar-Schuldenkrise erneut befeuert.

Fazit

Mit den wieder steigenden Zinsen in Folge der Anleihekursverluste durch Umschichtungen in Standardaktien sowie dem steigenden US-Dollar als dominierende globale Schuldenwährung trägt das angebliche Goldlöckchen-Szenario für die Aktienmärkte einen vergifteten Keim in sich, der das Potenzial hat, die schöne Scheinwelt in einen Albtraum zu verwandeln.

Diesem Albtraum können wiederum nur die Zentralbanken mit noch höheren Dosen an Angstlösern und Aufputschmitteln begegnen, um den Patienten erneut zu stabilisieren. Von diesen noch höheren Dosen an Drogen für den süchtigen Schuldenpatienten würde der zins- und geldmengensensible Goldpreis profitieren und würde spätestens dann nachhaltig aus seiner Konsolidierungsformation nach oben ausbrechen.

Hannes Zipfel

WirtschaftsjournalistIhre Meinung zum Thema?von Gerschda | 16.11.2019, 21:09 Uhr AntwortenGuter Zipfel Beitrag, danke

von Fritzthecat | 13.11.2019, 19:41 Uhr Antworten"Bezogen auf das Zinsniveau sind somit zweistellige Preianstiege pro Jahr beim Goldpreis empirisch belegt erwartbar"- Es ist immer wieder amüsant, diesen Pseudoprofis ihre im nachhinein selbst gelobten Kusziele zu lesen, so nach dem Motto: Wenn ich vorher getippt hätte, wäre ich richtig gelegen.

Meine lieben Herren: Versuchen Sie sich doch mal an Prognosen für die Zukunft, und wenn Sie dann mehr als 50% Trefferquote haben ziehe ich den Hut vor Ihnen2 Antworten an Fritzthecat anzeigenvon der deutsche Michel | 13.11.2019, 18:58 Uhr AntwortenSEHR GUT !

Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 19:35:15 Uhr