-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 24.02.2021 von Hannes ZipfelUm die Märkte zu beruhigen und den Renditeanstieg bei den langlaufenden Staatsanleihen zu stoppen, widerspricht der US-Notenbankchef der Erwartung nachhaltig steigender Preise.

Inflationsschub nur temporär?

Anlässlich der halbjährlichen Anhörung des US-Notenbankchefs vor dem Bankenausschuss des US-Senats am Dienstag äußerte sich der Geldpolitiker Jerome Powell diametral entgegengesetzt zur allgemeinen Inflationserwartung und widersprach dabei seinem deutschen Amtskollegen.

Powell sieht weder einen anhaltenden Trend bei den Preissteigerungen noch ein Ende der Wirtschaftskrise. Seiner Meinung nach ist die Pandemie noch lange nicht überstanden.

Powell wörtlich:

„Nach einer starken Erholung der Wirtschaftstätigkeit im letzten Sommer verlangsamt sich die Dynamik erheblich.“ und ergänzt: „Die wirtschaftliche Erholung bleibt ungleichmäßig und bei Weitem nicht vollständig, und der bevorstehende Weg ist höchst ungewiss“.

Bevor die Wirtschaft sich nicht vollständig von den Folgen der aktuellen Krise erholt habe und am Arbeitsmarkt Vollbeschäftigung erreicht sei, werde die US-Notenbank (Fed) ihre unterstützende Geldpolitik fortsetzen.

Anschließend relativierte Powell die Bedeutung des Arbeitsmarktes als Auslöser für eine straffere Geldpolitik (Quelle: Reuters/23.02.21/16:10 Uhr MEZ):

„Wir werden die Geldpolitik nicht allein als Antwort auf einen starken Arbeitsmarkt straffen“.

In Bezug auf die Inflation sagte Powell:

„Wir werden nur einen temporären Teuerungsschub nach der Verabschiedung des 1,9 Billionen US-Dollar Hilfspaketes sehen“.

Powell ist zudem davon überzeugt, dass die Inflation nicht auf ein „beunruhigende Niveaus“ ansteigen werde und unter der Zielmarke der Fed von 2 Prozent verharrt.

Bundesbankpräsident Weidmann zeigte sich Anfang der Woche deutlich besorgter und hält für Deutschland sogar eine Inflationsrate von ca. 3 Prozent für realistisch.

Hierzulande wirkt sich zwar der Sondereffekt durch die Mehrwertsteueranhebung zum 1. Januar 2021 um drei Prozentpunkte preistreibend auf die Statistik aus, in den USA sind die fiskalischen und geldpolitischen Anreize gemessen am BIP jedoch deutlich ausgeprägter.

Zudem erwartet der Internationale Währungsfonds (IWF) für die USA ein Wachstum des Bruttoinlandsprodukts (BIP) in diesem Jahr von 5,1 Prozent. In Deutschland soll das BIP hingegen nur um 3,5 Prozent wachsen (Quelle: World Economic Outlook v. 26. Jan. 2021).

Die Renditen müssen runter und die Vermögenspreise wieder hoch

An den Märkten sorgte das Statement von Powell sowie bei der anschließenden Fragerunde für Erleichterung.

Wie belastbar seine Aussagen sind, wird die Zukunft zeigen. Während und nach der Anhörung erholten sich die zuvor deutlich gefallenen Kurse bei Aktien, Anleihen sowie den monetären Edelmetallen Gold und Silber deutlich und schlossen teilweise sogar im Plus.

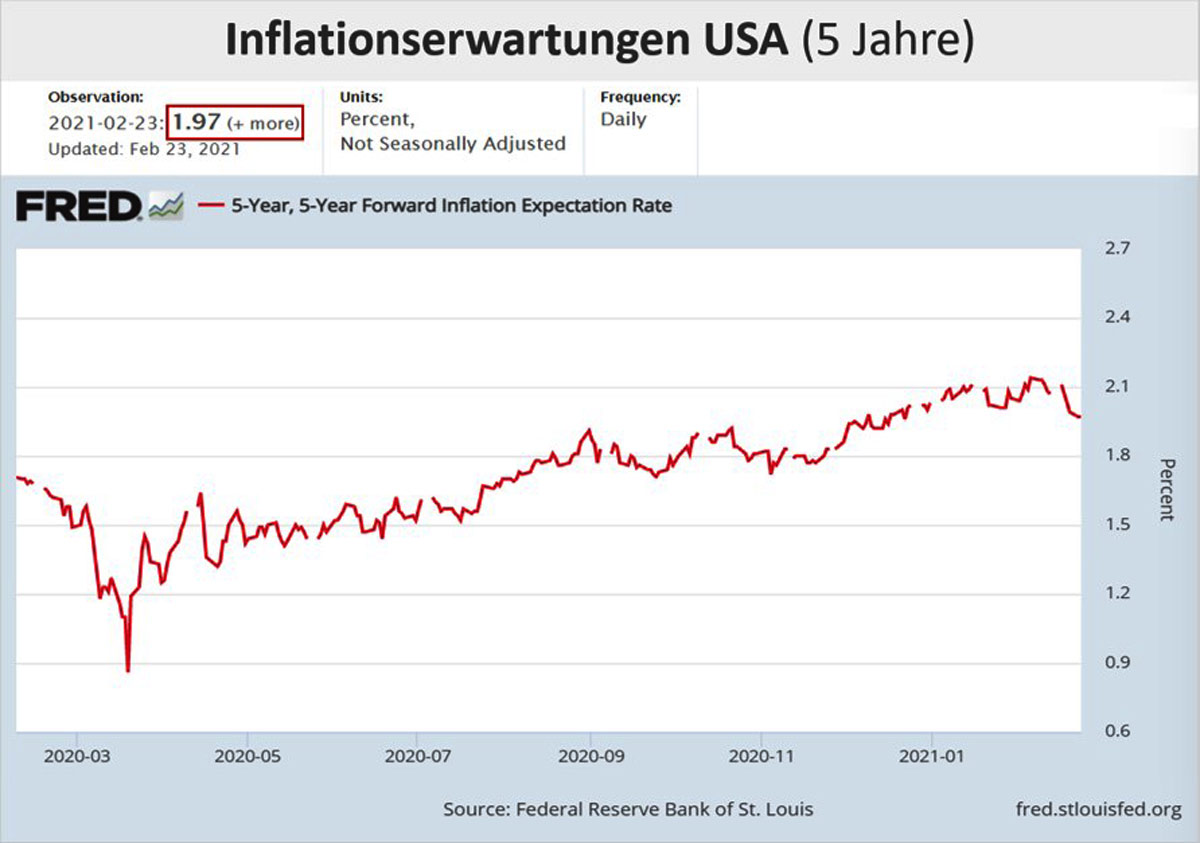

Auch die in den letzten zwölf Monaten spürbar angestiegenen Inflationserwartung für die nächsten fünf Jahre bildete sich weiter leicht zurück.

In den USA, die unter Ökonomen auch als „Wealth Driven Economy“ bezeichnet wird, hängt der Wohlstand und die Kaufkraft stark von der Entwicklung der Vermögenspreise ab (Anleihen, Aktien, Immobilien etc.).

Da diese Vermögenswerte (Assets) in zunehmendem Maße auf Kredit erworben werden, sind Preisrückschläge gefährlich. Daher müssen auch die laufenden Kreditkosten (Zinsen) für die Schuldner tragbar bleiben. Der Einfluss der Vermögenspreise auf die Geldpolitik ist in Anbetracht der aktuell sehr hohen Bewertungsniveaus stark ausgeprägt.

Ein Platzen der Vermögenspreisblase ist aus Sicht der Notenbanken inakzeptabel. Schulden spielen keine Rolle?

Angesprochen auf die sich stark ausweitenden Budgetdefizite und die Verschuldung auf privater und staatlicher Ebene antwortete Powell fast patriotisch:

„Jetzt ist nicht die Zeit, um über Haushaltsdefizite nachzudenken“.

Damit lassen sich die Ausführungen des Fed Chefs Jerome Powell auf fünf erstaunliche Aussagen zusammenfassen:

-

Inflation ist kein Thema und wenn, dann nur temporär

-

Die Konjunkturerholung steht auf wackeligen Beinen und braucht weiter Unterstützung

-

Ohne Vollbeschäftigung gibt es keine straffere Geldpolitik

-

Vollbeschäftigung allein reicht für Straffung der Geldpolitik nicht aus

-

Schulden spielen keine Rolle

Diese steilen Thesen Powells kommen einer Verbalintervention nahe. Die Frage ist nur, wie lange die Märkte sich von der zurechtgebogenen Realität des Fed-Chefs beeindrucken lassen. Zieht man die Frühindikatoren für die kommende Inflationsentwicklung in Form der Rohstoffpreise und der Input-Kosten für die verarbeitende Industrie heran, dann wird sich die Inflationsrate nicht nur in den USA in den kommenden Wochen signifikant erhöhen. Dies wird allein wegen der krisenbedingt niedrigen Preisbasis im Frühling 2020 der Fall sein (Basiseffekt).

Powells Aussagen zur Verschuldung sind fast schon autoritär und bar jeder Realität. Die Rekordschulden sind das zentrale Thema und der Grund für die ultralaxe Geldpolitik der Fed, die nicht erst im Pandemiejahr erneut gelockert werden musste.

Der Crash am Markt für US-Staatsanleihen-Pensionsgeschäfte (Repo-Markt) wegen zu hoher Staatsanleihe-Emissionen bei gleichzeitiger Liquiditätsknappheit der Banken führte bereits im Oktober 2019 zu Einbrüchen an den Aktienmärkten und stark steigenden Zinsen am Dollar-Geldmarkt (zeitweise über 10 Prozent p. a.).

Um einen Crash des gesamten Finanz- und Bankensystems abzuwenden, nahm die Fed bereits damals Notzinssenkungen vor uns startete im Oktober 2019 das vierte QE Programm. Aktuell liegen die Leitzinsen bei effektiv 0,09 Prozent p. a. und die Fed kauft für 120 Mrd. US-Dollar pro Monat Staats-, Hypotheken- und Unternehmensanleihen.

Jerome Powell weiß sehr genau, dass die Schuldentragfähigkeit in Anbetracht der Rekordverbindlichkeiten des Staates, von Unternehmen und Privathaushalten das entscheidende Kriterium für die Geldpolitik weltweit geworden sind.

Nur unter Berücksichtigung der daraus resultierenden geldpolitischen Zwänge ergeben die Aussagen von Jerome Powell überhaupt Sinn. Gleichzeitig zeigen sie das Dilemma auf, in dem sich nicht nur die US-Notenbank befindet. Das Gleiche gilt beispielsweise auch für die Zentralbanken der Eurozone, Japans und Chinas, wo die Gesamtverschuldung permanent neue historische Rekorde erreicht und eine Tilgung längst unrealistisch geworden ist.

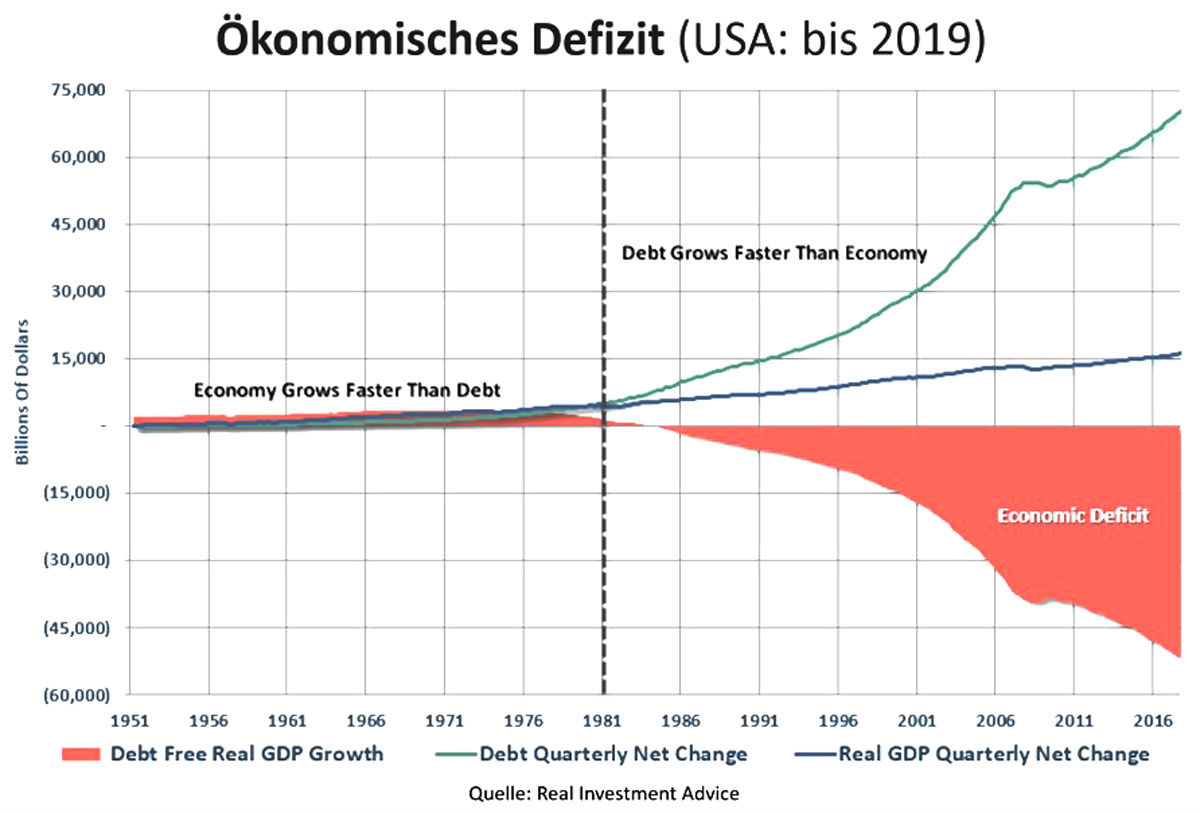

Schuldengetriebenes Wachstum

Schulden sind aber nicht nur zur Aufrechterhaltung diverser Vermögenspreisblasen und der damit einhergehenden Vermögensillusion notwendig. Ohne permanent steigende Schulden ist auch kein Wirtschaftswachstum mehr möglich.

Im Jahr 2020 verschlechterte sich das Verhältnis von Schuldenaufnahme und Wachstum weiter. Waren noch 2019 sieben US-Dollar Neuverschuldung nötig, um ein US-Dollar Wachstum zu erreichen, erhöhte sich dieses Verhältnis im vergangenen Jahr auf 8:1 US-Dollar.

Das sich daraus ergebene „Ökonomische Defizit“ hat sich auf ein neues Rekordniveau ausgeweitet. Die Gesamtverschuldung in den USA liegt aktuell bei 82,512 Billionen US-Dollar. Seit Jahresbeginn sind die Gesamtverbindlichkeiten in einem Rekordtempo um 240 Mrd. US-Dollar weiter angestiegen.

Vor 12 Jahren, am 24. Februar 2008 lag dieser Wert vor Ausbruch der Finanzkrise noch bei 50,02 Billionen US-Dollar. Doch anstatt aus der damaligen Immobilienkreditkrise die richtigen Schlüsse zu ziehen, wurde die Gesamtverschuldung seitdem nicht abgebaut, sondern um 30,492 Billionen US-Dollar ausgeweitet.

Im gleichen Zeitraum ist das BIP der USA lediglich von 14,5 Bio. US-Dollar auf 20,8 Bio. US-Dollar angestiegen. Damit stiegen die US-Schulden seit der Finanzkrise 4,8-mal schneller als die US-Wirtschaft.

Sollten die Beruhigungspillen des Fed-Chefs Powell schnell ihre Wirkung verlieren, wovon angesichts der dramatischen Schuldenexplosion auszugehen ist, werden die Märkte die Geldpolitik erneut herausfordern.

Der Abverkauf von Aktien und Anleihen dürfte dann so lange weitergehen, bis die US-Notenbank ihre Geldpolitik um das Instrument der Zinskurvenkontrolle (Yield Curve Control) ergänzt und den Ankauf von Staatsanleihen mit längerer Laufzeit so lange steigert, bis die Renditen wieder fallen und der Aktienmarkt sich erholt.

Für den Goldpreis, der kein Schuldnerrisiko (Ausfallrisiko) oder Inflationsangst kennt, ist die aktuelle Gemengelage sehr konstruktiv.

Die Bedeutung sicherer Vermögenshäfen steht erst am Beginn seiner Entwicklung. Ein zurück zur „Normalität“ ist nicht mehr möglich. Der Versuch vonseiten der Geld- und Fiskalpolitik, diese Möglichkeit zu suggerieren, läuft in Anbetracht der nicht zu leugnenden ökonomischen Fakten zunehmend ins Leere.

Die gestrige Anhörung von Fed-Chef Powell im US-Senat wird heute im Repräsentantenhaus fortgesetzt.

Ihre Meinung zum Thema?Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 16:43:54 Uhr