-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 26.02.2021 von Hannes ZipfelDer schnelle Anstieg der Zinsen am Kapitalmarkt drückt die Preise für das zinslose Gold nach unten. Bereits seit August letzten Jahres bröckeln die Notierungen. Mittlerweile belastet der Zinsanstieg auch andere Vermögenspreise und droht die Konjunkturbelebung durch steigende Kreditkosten abzuwürgen. Dies ruft die Notenbanken auf den Plan, die ein Eingreifen am Anleihemarkt bereits signalisieren. Sobald es dazu kommt, ist dies der Game Changer für den Goldpreis.

Zinsanstieg ist Gift für die Weltwirtschaft

Der schnelle Zinsanstieg, speziell bei US-Staatsanleihen mittlerer und längerer Laufzeit, kommt zur absoluten Unzeit und belastet nicht nur den Goldpreis. Die Wirtschaft ist gerade dabei, sich nach zwölf Monaten der Einschränkungen zumindest zu stabilisieren. Umso länger die Lockdowns weltweit anhalten, umso größer wird die anschließende Pleitewelle.

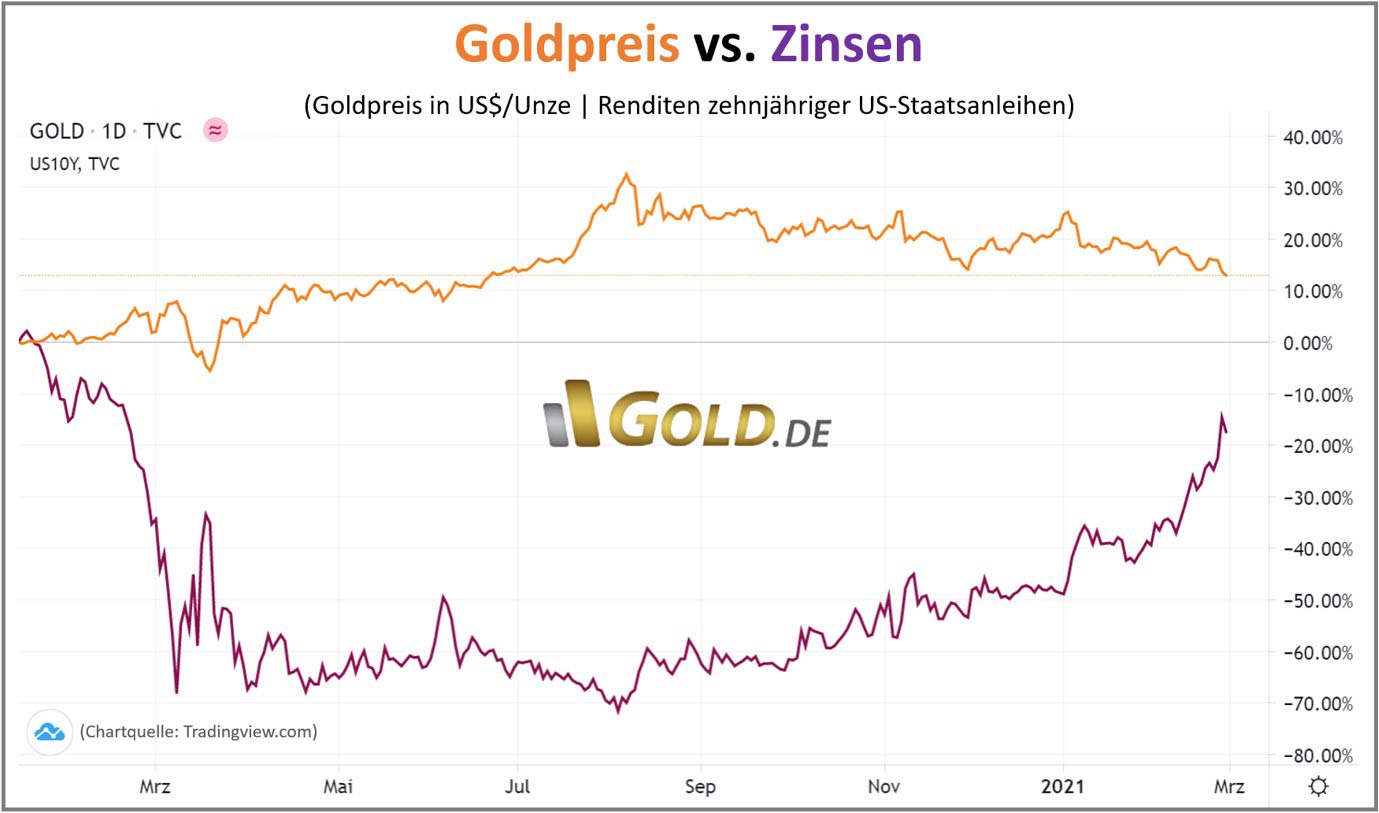

Der folgende Chart zeigt die prozentuale Veränderung der Renditen langlaufender Staatsanleihen und des Goldpreises:

Parallel zur Wirtschaftskrise haben sich die Schuldenstände so stark ausgeweitet wie seit dem Zweiten Weltkrieg nicht mehr.

Die weltweite Verschuldung stieg laut Institute of International Finance (IIF) im Jahr 2020 auf ein neues Rekordhoch von 281 Billionen US-Dollar. Die globale Schuldenquote erhöhte sich um 35 Prozentpunkte auf über 355 % des weltweiten BIP. Sowohl die Veränderungsrate als auch die absoluten Stände erreichen damit neue Rekorde (Quelle: Global Debt Monitor).Das Letzte, was Unternehmen, Privathaushalte und Staaten jetzt brauchen, sind steigende Zinsen, die den Schuldendienst verteuern.

Das gilt auch für die hoch bewerteten Aktien- und Anleihemärkte, die bisher von der expansiven Geld- und Defizitpolitik der Staaten in hohem Maße profitierten. Der globale Aktienmarkt ist dadurch auf einen Wert von über 95 Billionen US-Dollar aufgepumpt worden (Quelle: Apollo Global Management). Das Zinsniveau der zehnjährigen US-Staatsanleihen übersteigt mittlerweile die Dividendenrendite des Aktienleitindex S&P 500. Seit 19. Februar fallen nun auch hier die Kurse deutlich und der weltweit bedeutendste Aktienindex droht aus dem mittelfristigen Aufwärtstrendkanal nach unten auszubrechen.

Der im Vergleich zum globalen Aktienmarkt noch größere Anleihemarkt bringt eine Marktkapitalisierung von knapp 130 Billionen US-Dollar auf die Waage (Quelle: ICMA Group). Im Gegensatz dazu betrug das weltweite Bruttoinlandsprodukt (Welt-BIP) im Jahr 2020 nur knapp 84 Billionen US-Dollar (Quelle: IWF). Jeder Prozentpunkt Zinsanstieg führt zu heftigen Kursverlusten bei den Schuldpapieren. Umso länger die Laufzeit (Duration), umso heftiger ist der Kursrückgang der Anleihekurse. Daraus resultiert eine enorme Vermögensvernichtung. Aber auch am zinssensitiven Immobilienmarkt zeigen sich erste Spuren der Beeinträchtigung. Da die langfristigen Kapitalmarktzinsen als Referenzzins für Hypothekendarlehen dienen, haben sich diese Darlehen zuletzt ebenfalls verteuert.

Die jüngsten Daten zu den Hypothekenanträgen in den USA aus dieser Woche zeigen einen deutlichen Rückgang: Der Index für den US-Hypothekenmarkt, dem größten weltweit, sackte im Februar gegenüber dem Vormonat von 892,6 Punkten auf 790,6 Punkte ab. Dies ist der stärkste Rückgang seit dem Corona-Schock im April 2020. Von seinem Hochpunkt bei 1.073,6 hat sich der Index bereits deutlich entfernt (Quelle: Mortgage Bankers Association).

Ein Platzen der Vermögenspreisblase können sich weder die US-Wirtschaft noch die Weltwirtschaft leisten.

Eine Kapitalvernichtung von nur 10 Prozent bei Anleihen und Aktien entspricht 26,8 Prozent des Welt-BIP und würde den Konsum und Investitionen belasten sowie den Aktienmarkt als Quelle für Eigenkapital versiegen lassen.

Notenbanken intervenieren bereits verbal

In Anbetracht der hohen Verschuldung und der damit einhergehend gestiegenen Zinssensitivität der Schuldner werden die Notenbanken trotz nach wie vor historisch niedriger Renditen langsam nervös und versuchen den Zinsanstieg verbal zu stoppen. In dieser Woche äußerten sich bereits hohe Vertreter der EZB und der US-Notenbank Fed.

Der Fed-Chef Jerome Powell beließ es zunächst bei dem Leugnen von Inflationsrisiken und versicherte den Finanzmärkten die anhaltende Unterstützung durch eine auch weiterhin sehr lockere Geldpolitik. Er betonte, dass Zinsanhebungen oder das Zurückfahren der Anleihekäufe (sog. "Tapering") noch lange nicht auf der Agenda der US-Notenbank stehen. Diese verbale Intervention verpuffte jedoch am Markt.

Deutlicher wurden da schon die europäischen Kollegen von der EZB. Sowohl die Präsidentin der Europäischen Zentralbank (EZB), Christine Lagarde, als auch der Chefvolkswirt Philip Lane sowie die für Marktinterventionen verantwortliche EZB-Direktorin Isabel Schnabel stellten klar, dass sie die Entwicklung bei den Kapitalmarktzinsen sehr genau beobachten. Diese Formulierung ist ein Code für eine bevorstehende Intervention, sollte sich dieser ungewünschte Trend fortsetzen.

Die deutsche Vertreterin im EZB-Rat, Isabel Schnabel, stellte in einem Interview mit der lettischen Nachrichtenagentur LETA klar:

"Ein zu abrupter Anstieg der realen Zinsen auf dem Rücken sich verbessernder weltweiter Wachstumsaussichten könnte die Konjunkturerholung gefährden" und sie ergänzte: "Daher beobachten wir die Kapitalmarkt-Entwicklung ganz genau".

Zurzeit testen die Anleihemärkte noch aus, wo die Schmerzgrenze bei den Kapitalmarktzinsen liegt. Im Verlauf des Donnerstags schossen kurzzeitig die Renditen für länger laufende Staatsanleihen nach oben, nachdem eine Auktion 7-jähriger US-Staatsanleihen enttäuschend verlief. Der Renditeausbruch konnte jedoch schnell wieder eingefangen werden, vermutlich auch mithilfe der bereits laufenden Anleihekaufprogramme der Fed im Volumen von 120 Mrd. US-Dollar pro Monat.

Der kurze Ausbruch der Kapitalmarktzinsen am Donnerstag mit sofortiger massiver Gegenreaktion könnte bereits ein Indiz für das Erreichen der Schmerzgrenze der Notenbanken sein, die vor allem einen sehr schnellen Anstieg der Zinsen verhindern wollen.

Der ultimative Goldpreis-Turbo

Möglicherweise steigen die Renditen noch etwas weiter an. Dies dürfte jedoch mit zunehmender Geschwindigkeit geschehen, wie bereits in den letzten Wochen zu beobachten war. Damit rücken Interventionen durch die Notenbanken auf der Zeitachse zügig näher.

Da vor allem bei den länger laufenden Anleihen die Renditen zuletzt deutlich gestiegen sind, werden die Geldpolitiker genau hier eingreifen. Eine ähnliche Situation mit stark auseinanderlaufenden Zinsen zwischen kurz und lang laufenden Staatsanleihen gab es im Jahr 2016 in Japan. Dadurch hatte sich die Zinsstrukturkurve am Anleihemarkt stark versteilert (Langfristzinsen deutlich höher als Kurzfristzinsen).

Die Bank of Japan (BoJ) sah diese Entwicklung als Hemmschuh für die Wirtschaft Nippons sowie für das Überwinden der ungewünschten Disinflation an.

Die BoJ intervenierte im Herbst unter Zuhilfenahme der Zinsstrukturkurvenkontrolle bzw. Yield Curve Control (YCC). Dies ist ein mächtiges und radikales Tool. Per Dekret wurde der kurzfristige Leitzins auf -0,1 Prozent und der 10-Jahres-Zinssatz für Staatsanleihen auf null Prozent festgelegt. Ergänzt und abgesichert hatte die BoJ diese Intervention durch quantitative und qualitative geldpolitische Lockerungen (QQE), im Zuge derer der Leitzins in den negativen Bereich gedrückt und vermehrt am langen Ende der Zinsstrukturkurve Anleihen gekauft wurden.

Dieses geldpolitische Instrument ist bereits bei der EZB und der US-Fed im Gespräch. Der im EZB-Rat sehr einflussreiche Chefvolkswirt Peter Lane hat klargestellt, dass die Europäische Zentralbank auf noch reichlich vorhandene "geldpolitische Munition" im Rahmen des Wertpapierkaufprogramms "PEPP" zurückgreifen kann. Dieses Programm umfasst aktuell 1,85 Billionen Euro und läuft noch bis Ende März 2022. Lane betonte jedoch bei einem Webinar am Donnerstag, dass "PEPP" sowohl vom Volumen her als auch von der Laufzeit her jederzeit ausgeweitet werden kann.

Würde die Yield Curve Control wie bereits 2016 in Japan vorexerziert, jetzt auch in Europa und den USA umgesetzt werden, käme dies dem Einsatz einer geldpolitischen Atombombe gleich und wäre Ausdruck des zumindest teilweisen Kontrollverlustes durch die Notenbanken.

Denn anders als 2016 stecken die Geldpolitiker aktuell in einem unlösbaren Dilemma: Durch die extrem laxe Geldpolitik sowie durch aufgestauten Konsum und nach wie vor gestörte Liefer- und Versorgungsketten droht in den nächsten Monaten ein Anziehen der Inflationsrate. In einem solchen Umfeld die Zinsen künstlich durch Interventionen zu drücken und zu diesem Zweck noch mehr Liquidität in die Anleihemärkte zu pumpen, käme dem Gießen von Öl ins Feuer gleich.

Es ist schwer kalkulierbar, wie die Märkte darauf reagieren würden, wenn die Realzinsen (Zinsen bereinigt um die Inflationsrate) dann stark in den negativen Bereich abrutschen.

Für den Goldpreis würde diese Yield Curve Control wie ein Preisturbo wirken.

Nicht nur, dass sich die Zinsen dann nominal stark zurückbilden würden. Es käme durch den Anstieg der Inflation, der in den kommenden Monaten allein schon wegen statistischer Basiseffekte zwangsläufig ist, zu neuen Rekordtiefstständen bei den Realzinsen.

Empirisch über mehrere Dekaden belegt, wirkt sich die Kombination aus nicht vorhandenen Nominalzinsen und stark negativen Realzinsen sehr positiv auf das zinslose Edelmetall Gold aus. Dies gilt auch für die anderen Edelmetalle (Weißmetalle)

Ihre Meinung zum Thema?von meerettich | 02.03.2021, 20:14 Uhr AntwortenNach meiner Ansicht steuern immer noch Angebot und Nachfrage die Zinsbildung. Nur hat der Staat die Möglichkeit, über Kredit-Aufnahme seine Einnahmen von morgen schon heute auszugeben. Ob und wann eine Rückzahlung erfolgt, hat natürlich auch Einfluß auf den Zins.

Logisch, daß für Anleihen mit höherer Laufzeit auch höhere Zinsen gezahlt werden. Das Risiko des Sparers steigt mit der Laufzeit und der Zins-Änderung.

Also, angenommen sie haben eine 100€ Staats-Anleihe über 10J. mit 10 festen Zinskupons je 0,00€. Wenn neue Anleihen nach Zinssteigerung wieder 3€ (3%) bringen wird Ihnen jeder Käufer die Differenz von 10x 3€ vom Kaufpreis abziehen. Bei Verkauf gibt es für die „alte“ Anleihe dann in Abhängigkeit von der Restlaufzeit also bis zu 30€ bzw. 30 % Verlust ? Dabei hießen Staats-Anleihen früher doch mal „Rentenwerte“ ?

Das aktuelle Zins-Änderungs-Risiko bedeutet eine gigantische Verwässerung der privaten Altersvorsorge, parallel zum Rückgang der Wirtschaft, bei zusätzl. Verlusten durch Inflation. Insbesondere Mittelständler ohne gesetzl. Rente werden die Rechnung bezahlen müssen… nur weil sich der Staat zunehmend aus der Notenpresse finanziert, statt durch eine ordentliche Steuer-Gesetzgebung ?

Und zum Game Change Goldpreis: Es mag sein daß Gold momentan auch zurück geht. Aber es wird weniger verlieren als Sparanlagen durch ungesetzliche „Zins-Änderungs-Steuer“ bei gleichzeitig steigender Inflation.

von Kamil | 27.02.2021, 17:37 Uhr AntwortenGut

von Commander 1YEpiC | 26.02.2021, 22:24 Uhr AntwortenToller Action-Roman fürs Wochenende.

Aber wer ist Schuld? Fondsmanager? Oder verkaufen bestimmte Zentralbanken ihr Gold für Anleihen? Damit sie diesmal nicht wieder Inflationierend drucken müssen? Aber das widerspräche der gewollten Inflation. Also wer stößt soviel Gold ab? Ich tue jedenfalls das Gegenteil.Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 10:10:13 Uhr