-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

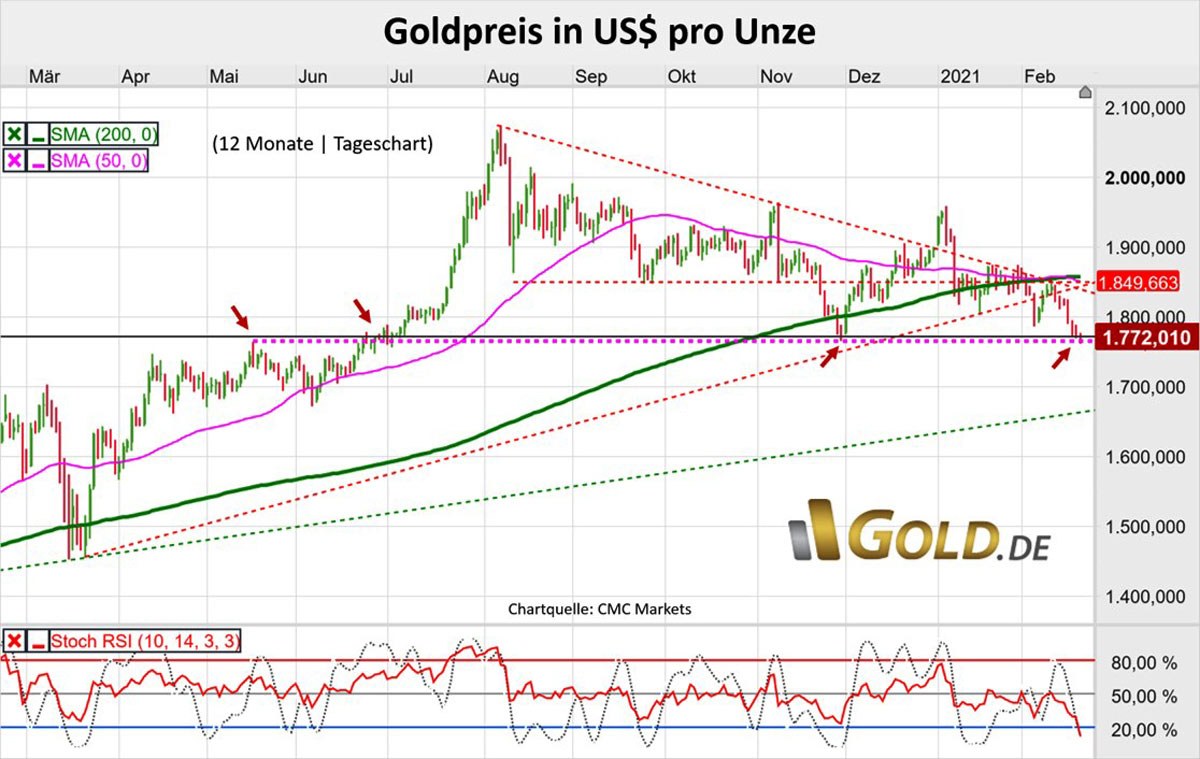

Stand: 19.02.2021 von Hannes ZipfelAktuell droht der Goldpreis unter die wichtige charttechnische Unterstützungslinie im Bereich von 1.772 US$/Unze zu fallen. In Euro notiert der Goldpreis bereits unter seiner Unterstützungslinie. Vor allem die steigenden Kapitalmarktrenditen und die relative Dollar-Stärke belasten Gold.

Kurzfristig Kurse um 1.700 US$/Unze möglich

Auch wenn das Umfeld für den Goldpreis mittelfristig weiter sehr unterstützend bleibt, droht kurzfristig eine Fortsetzung der Korrektur.

Von seinem Allzeithoch bei 2.063 US$/Unze am 6. August 2020 hat der Goldpreis bereits 14 Prozent eingebüßt. Aktuell setzt der Preis des gelben Edelmetalls auf die wichtige Horizontalunterstützung bei 1.772 US$/Unze auf. Im heutigen frühen Globex-Handel notierte der Preis bereits kurzfristig mit 1.760,50 US$/Unze unter dieser Marke.

Die gleitenden 200- und 50-Tage Durchschnittslinien (SMA 200/SMA 50) wurden bereits Anfang Februar gen Süden durchbrochen. Hält auch die 1.772 er Marke nicht, wäre kurzfristig Luft bis zunächst 1.750 und anschließend sogar bis ca. 1.700 US$/Unze. In diesem Bereich verläuft eine Kreuzunterstützung aus horizontaler Linie, resultierend aus dem Hochpunkt Anfang März 2020 sowie dem mittelfristigen Aufwärtstrend, der sich aktuell der 1.700er Marke nach oben annähert (grüne gestrichelte Linie).

Am rechten unteren Rand des Charts ist anhand der Stochastik und des Relative-Stärke-Index (Stoch/RSI) jedoch bereits eine deutliche „Überverkauftheit“ erkennbar.

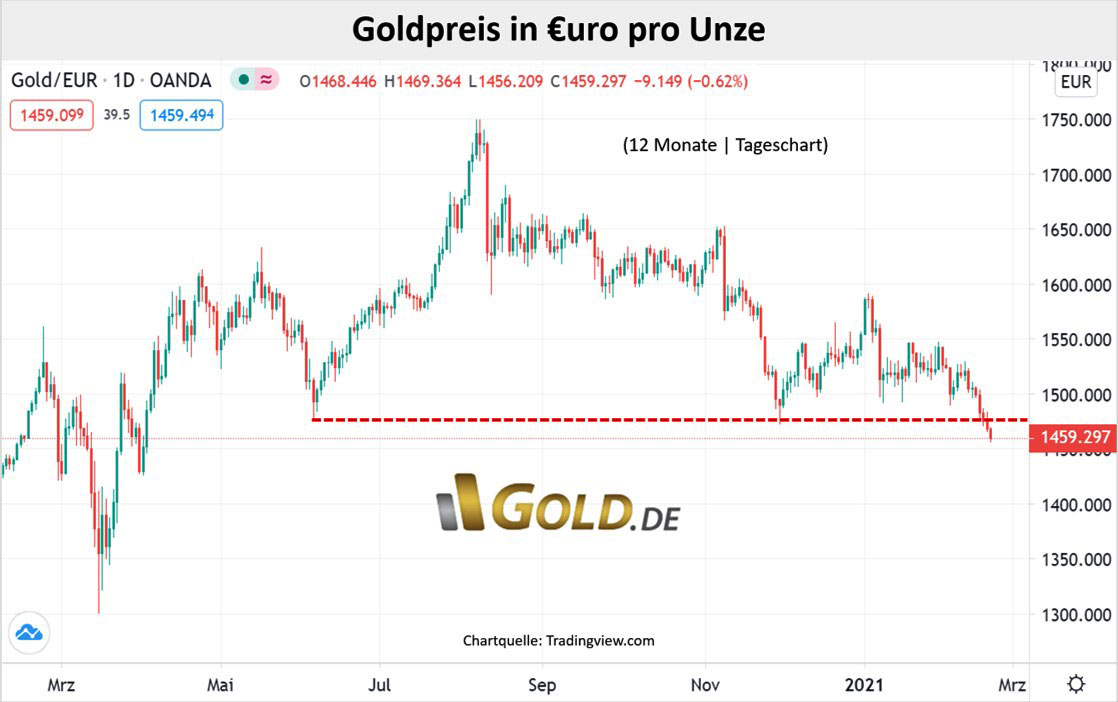

In Euro beläuft sich der Abstand zum Rekordhoch aus dem letzten Sommer auf 16 Prozent. Die Differenz zum Goldpreis in US-Dollar erklärt sich durch die Aufwertung des Dollars gegenüber dem Euro.

In der Gemeinschaftswährung hat Gold die Horizontalunterstützung im Bereich von 1.472 €UR/Unze bereits durchbrochen. Hier liegt die nächste Unterstützung bei 1.425 €UR/Unze, resultierend aus dem Tiefpunkt vom 1. April 2020.

Verantwortlich für die ausgeprägte und zuletzt an Dynamik gewinnende Korrektur sind primär folgende drei Faktoren:

-

Steigende Renditen bei langlaufenden Staatsanleihen (speziell in den USA)

-

Relative Dollarstärke gegenüber den anderen Hauptwährungen

-

Gewinnmitnahmen bei Spekulanten und Gold-ETF-Käufern (Mittelabzug)

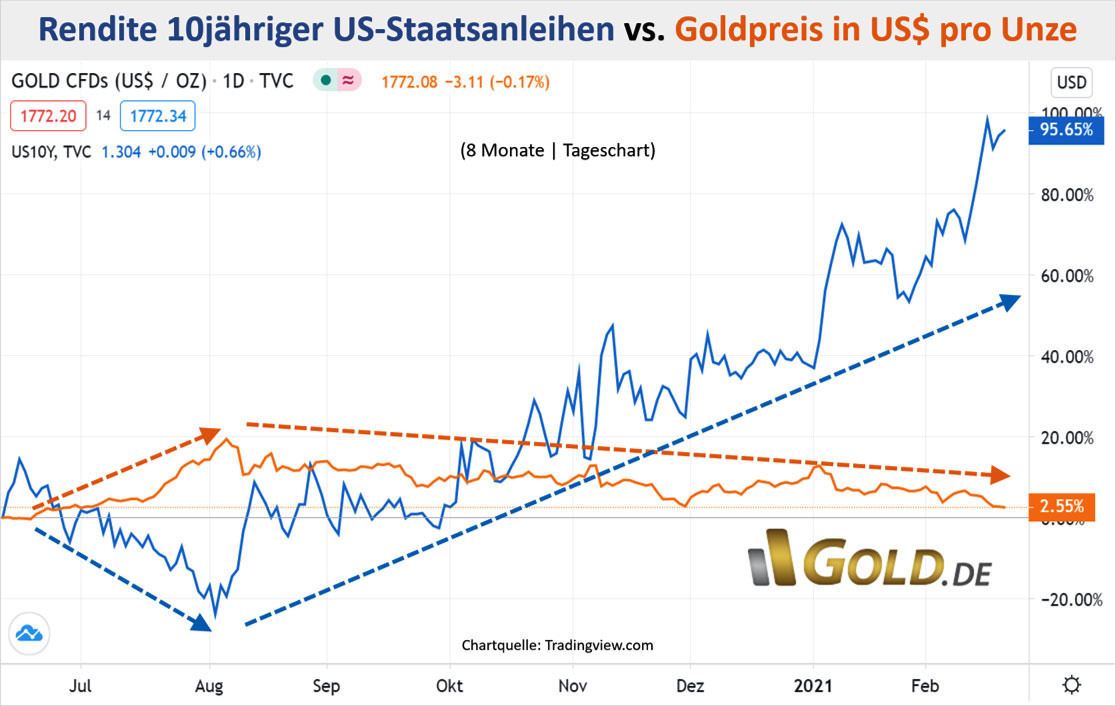

Die deutlichste Korrelation gab es zuletzt zwischen fallendem Goldpreis und steigenden Renditen am US-Kapitalmarkt (langlaufende Treasuries). Im Vergleich zum Anstieg der Renditen bei US-Treasuries fällt die Dollarstärke als Belastungsfaktor für den Goldpreis hingegen eher moderat aus.

Vom Intraday-Tief am 9. März 2020 bei 0,36 Prozent sind die Jahresrenditen für zehnjährige US-Staatsanleihen bis Freitagmittag um 360 Prozent auf über 1,3 Prozent angestiegen.

Belastend wirkt sich aktuell zudem Erwartungshaltung und die daraus resultierende Stimmungslage aus. Die Annahme einer sehr dynamischen Konjunkturerholung in 2021, einhergehend mit deutlich steigenden Inflationsraten bei gleichzeitig weiter steigenden Kapitalmarktzinsen machen Gold aus Sicht vieler Anleger momentan unattraktiv.

Dabei wird momentan nicht zwischen Nominalzins und Realzins unterschieden. Bei Letzterem, der empirisch belegt entscheidend für die Goldpreisentwicklung ist, wird der Zins um die Teuerungsrate bereinigt. Stellt man die Jahresinflation der Rendite einer ebenfalls ein Jahr laufenden US-Staatsanleihe gegenüber, dann wäre der Realzins hypothetisch bei -1,34 Prozent (faktisch nur in der Rückbetrachtung feststellbar).

Da die Teuerungsrate aber rein kalenderbedingt im zweiten Quartal wegen der niedrigen Vorjahresteuerung weiter steigen wird und die Renditen bei kurzlaufenden Anleihen wohl niedrig bleiben oder sogar weiter fallen werden, wird der wohl Realzins noch tiefer in den negativen Bereich abrutschen.

Gibt es Hoffnung für den Goldpreis?

Kurzfristig ist der Markt bereits technisch „überverkauft“ und damit eine Zwischenerholung jederzeit möglich. Interessant werden diesbezüglich auch die heute Abend um 20:30 MEZ zur Veröffentlichung anstehenden Terminmarktdaten der CFTC (COT-Daten). Diese werden Aufschluss darüber geben, wie viel spekulatives Geld den Gold-Terminmarkt bereits verlassen hat.

Zudem hat die US-Notenbank (FED) bereits auf die nach wie vor enormen ökonomischen Risiken, v. a. für den Arbeitsmarkt hingewiesen. Nach wie vor sind mehr als 10 Mio. Arbeitsplätze gegenüber dem Vorjahr verloren und die Erholung am Arbeitsmarkt hat sich zuletzt deutlich verlangsamt.

Die US-Geldpolitiker denken daher bereits laut über ein weiteres, in Japan schon eingesetztes geldpolitisches Instrument nach: die Zinsstrukturkurvenkontrolle. Die Zinsstrukturkurve ist flach, wenn die Renditen am kurzen Laufzeitende einer Anleihe ähnlich hoch sind wie die Renditen längerer Laufzeiten.

Aktuell ist die Diskrepanz der Renditen zwischen den Anleihe-Laufzeiten jedoch sehr stark ausgeprägt, die Zinsstrukturkurve also sehr steil. Den o. g. 1,3 Prozent Rendite bei zehnjährigen US-Staatsanleihen stehen aktuell rekordtiefe 0,06 Prozent bei Anleihen mit einem Jahr Laufzeit gegenüber.

Da die US-Wirtschaft mittlerweile mit insgesamt (privat und öffentlich) 82,47 Billionen US-Dollar bzw. 393 Prozent des Bruttoinlandsproduktes (BIP) verschuldet ist, tut jeder Anstieg bei den Kapitalmarktzinsen den Schuldnern und den Haltern der Anleihen durch Kursverluste weh.

Vor allem deshalb, weil der Zins für zehnjährige Anleihen als Orientierungszins (Benchmark) für viele Kredit- und Darlehensarten in Amerika dient, z. B. für Hypothekendarlehen.

Jeder Prozentpunkt Zinsanstieg entspricht bei der aktuellen Schuldenhöhe fast 4 Prozent des US-BIP an zusätzlichen Kreditkosten. Daher sehen Ökonomen die Schmerzgrenze aus Sicht der US-Notenbank bis zur Intervention am Anleihemarkt via Kontrolle der Zinsstrukturkurve bei 1,5 Prozent Rendite für 10-jährige Treasuries erreicht.

Ab dann würde die FED vor allem langlaufende Anleihen kaufen, um deren Rendite wieder deutlich in Richtung der Kurzläufer zu drücken und die Zinsstrukturkurve abzuflachen.

Spätestens ab diesem Zeitpunkt könnte der Goldpreis wieder signifikant nach oben drehen.

Ihre Meinung zum Thema?von tester | 20.02.2021, 09:43 Uhr AntwortenWas hier fehlt: Der Bitcoin scheint Gold mehr und mehr abzulösen. Statt Gold kaufen immer mehr Firmen Bitcoin um sich gegen die Geldpolitik abzusichern.

5 Antworten an tester anzeigenvon Peter Krammer | 03.03.2021, 22:14 Uhr AntwortenHerr Zipfel, vielen Dank für den Input mit echtem Mehrwert !

von Graf von Henneberg | 20.02.2021, 19:51 Uhr AntwortenWas ist denn Bitcoin?? Wo kann man den kaufen? Wo kann man den verkaufen? Kann ich damit beim Bäcker ein Brot kaufen?

1 Antwort an Graf von Henneberg anzeigenCopyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 02:58:50 Uhr