-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 03.03.2021 von Hannes ZipfelWieder einmal sind Anleger am Goldmarkt mit einer ausgeprägten Korrekturphase konfrontiert. Verschiedene Einflussfaktoren belasten derzeit die Notierungen des gelben Edelmetalls. Wobei die negativen Preisimpulse temporär und die positiven Impulse klar nachhaltig sind.

Extrem lange Bullenflagge

Die Konsolidierungsbewegung des Goldpreis zieht sich mittlerweile über nervenzermürbende sechs Monate hin. In dieser Zeit haben die US-Dollar-Notierungen des gelben Edelmetalls vom Hoch um 16,4 Prozent nachgegeben.

Offiziell handelt es sich damit nach wie vor um eine Korrektur in der Hausse. Erst ab einem Minus von 20 Prozent bzw. bei Preisen unter 1.650 US-Dollar pro Unze wäre dies nicht mehr der Fall.

Hauptverantwortlich für den deutlichen Preisrückgang beim zinslosen Gold sind die parallel dynamisch ansteigenden Langfristzinsen v. a. im Dollar-Raum. Allerdings gibt es oberhalb des kritischen Kursniveaus vor dem Eintritt in einen Bärenmarkt starken charttechnischen Support. Im Bereich von ca. 1.660 US$/Unze treffen sich drei Unterstützungslinien: Der mittelfristige Aufwärtstrend, die untere Begrenzung der Konsolidierungsflagge sowie eine horizontale Unterstützungslinie bilden auf diesem Preislevel eine massive Kreuzunterstützung.

Aufgrund der bereits seit knapp einem halben Jahr andauernden Korrektur haben sich diverse technische Indikatoren deutlich nach unten in den Bereich „Überverkauft“ bewegt, so auch die Stochastik sowie der Relative-Stärke-Index (RSI). Gab es im Sommer letzten Jahres noch Anzeichen einer spekulativen Übertreibung nach oben, so ist mittlerweile das Gegenteil der Fall. Dies wird auch durch die Stimmungslage bei den kleinen und großen Spekulanten am Terminmarkt bestätigt, die sich deutlich abgekühlt hat.

Konstruktive Marktstimmung

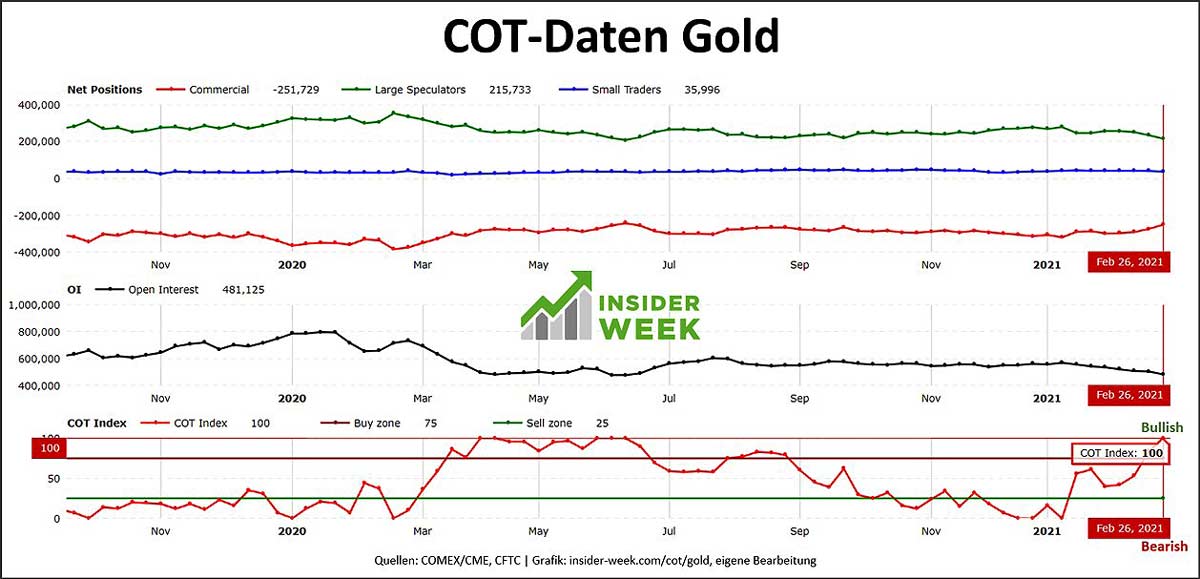

Die Positionierung der Marktteilnehmer am größten Terminmarkt für Gold, der COMEX in New York (CME Group), zeigt anhand der sog. COT-Daten v. a. in den letzten Wochen einen signifikanten Abbau spekulativer Kauf-Kontrakte (rote und blaue Linie im oberen Segment des folgenden Charts).

Da die Positionierung der kleinen und großen Spekulanten am Terminmarkt stark prozyklisch ist, stellen die COT-Daten einen guten Kontraindikator dar. Die Gesamtzahl der offenen Terminmarktkontrakte auf Gold ist sogar auf die Tiefststände der Corona-Panik vom letzten Jahr zurückgegangen (schwarze Linie im mittleren Chartsegment). Auch das ist positiv und als Marktbereinigung zu werten.

Der COT-Index (rote Linie im unteren Chartsegment) gibt mit einem Wert von 100 bereits ein klares Kaufsignal.

Da in den aktuell verfügbaren Daten die Kursrückgänge der letzten sechs Handelstage noch nicht enthalten sind, ist mit einer weiteren Bereinigung des Terminmarkt-Exposures zu rechnen.

Frische Daten werden von der US-Aufsichtsbehörde CFTC am Freitag um 20:30 MEZ publiziert. Eine Stimmungseintrübung bei den Gold-Anlegern ist auch bei den weltweiten Beständen der Gold-Exchange-Traded-Funds (ETFs) zu beobachten. Zuletzt kam es hier zu Mittelabflüssen bzw. nur leichten Mittelzuflüssen. Allerdings stellt sich die Lage bei den zum Teil mit physischem Gold gedeckten ETFs stabiler dar als am Terminmarkt.

Noch robuster, da preissensitiver ist die Nachfrage nach Goldmünzen und Goldbarren dar. So verkaufte die staatliche US-Münzprägeanstalt (United States Mint) im Januar und Februar dieses Jahres kumuliert 312k mal die sehr populäre 1 oz „American Eagle“ in Gold. Davon allein im Februar 121k Stück. Im Vorjahr betrug die Anzahl im gleichen Zeitraum kumuliert lediglich 41.5k Unzen und im Februar 2020 sogar nur 3.500 Unzen (Quelle: U.S. Mint).

Bullische Rahmenbedingungen

Die kurzfristig wirkenden Belastungsfaktoren wie technische Überkauftheit und spekulative Euphorie sind bereits größtenteils aus dem Markt gewichen.

Gleichwohl bleibt die Normalisierungsillusion der Marktteilnehmer nach dem Abflauen der Pandemie ein zumindest kurzfristig anhaltender Belastungsfaktor, ebenso wie die gestiegenen Zinssätze am Kapitalmarkt.

Da in Kürze in den USA ein drittes gigantisches Hilfspaket im Volumen von ca. 1,9 Billionen US-Dollar vom Senat verabschiedet wird, rechnen Ökonomen mit einem wirtschaftlichen „Zuckerrausch“. Solche künstlichen Strohfeuer haben in der letzten Dekade aber nicht mehr zu selbsttragendem Wachstum geführt. Der Grund dafür ist die rekordhohe Verschuldung, die sehr viel potenzielle Kaufkraft und Investitionskapital in den Schuldendienst umleitet.

Die Abhängigkeit von extrem laxen Kreditbedingungen sowie immer größeren Stimuli führt zu einer Aufwärtsspirale bei der Gesamtverschuldung und der Kreditgeldmenge (Fiat-Money) sowie einer Abwärtsspirale bei den Realzinsen (Nominalzins bereinigt um die Teuerungsrate).

Gemäß den aktuellen Zahlen des Institute of International Finance (IIF) ist die globale Gesamtverschuldung (öffentlich und privat) im letzten Jahr so stark gestiegen wie seit dem Zweiten Weltkrieg nicht mehr und hat gleichzeitig das höchste absolute und relative Schuldenniveau in der Geschichte der Menschheit erreicht. Wobei dieser Trend auch im laufenden Jahr ungebrochen ist.

Das Institute of International Finance (IIF) ist ein weltweiter Verband der Finanzindustrie mit mehr als 450 Mitgliedern aus mehr als 70 Ländern.

Zu den IIF-Mitgliedern zählen:

-

Geschäfts- und Investmentbanken

-

Vermögensverwalter

-

Versicherungsunternehmen

-

Staatsfonds

-

Hedgefonds

-

Zentralbanken

-

Entwicklungsbanken

Das Institut wurde 1983 von 38 Banken führender Industrieländer als Reaktion auf die internationale Kreditkrise der frühen 1980er Jahre gegründet und soll Risiken resultierend aus Überschuldung aufzeigen und die weltweite Schuldenentwicklung überwachen (Global Debt Monitor).

Durch die zunehmenden Interdependenzen zwischen Wachstum, Verschuldung und laxer Geldpolitik haben sich sowohl die nominalen als auch die realen Zinsen in den letzten Dekaden sukzessive aus dem zweistelligen Bereich Richtung null und darunter zurückgebildet.

Einer der besten Indikatoren zur Bestimmung eines irreversiblen Schuldentrends ist das ökonomische Defizit, das zuletzt neue Höchststände erreichte. Dabei werden das Schuldenwachstum und das reale Wirtschaftswachstum des Bruttoinlandsprodukts zueinander in Relation gestellt. Im folgenden Chart ist das Auseinanderdriften zwischen Schuldenanstieg, Wirtschaftsleistung (BIP) und Zinsen deutlich erkennbar.

Im Jahr 2019 betrug die Relation zwischen Schuldenaufnahme und BIP-Wachstum in den Vereinigten Staaten 7:1 US-Dollar. Verhältnisse jenseits 1:1 sind nicht nachhaltig.

Da immer mehr Schulden benötigt werden, um das Wachstum sicherzustellen, kommt der Schuldentragfähigkeit durch eine akkommodierende Geldpolitik eine systemrelevante Bedeutung zu. Daher ist mittelfristig mit der Fortsetzung des Trends zum „Zinsschwund“ zu rechnen, was klar positiv für die künftige Entwicklung des Goldpreises zu werten ist.

Gold bietet zwar keine regelmäßigen Ausschüttungen, dieser Nachteil relativiert sich aber in einem extremen Niedrigzinsumfeld. Der entscheidende Vorteil des Goldes ist hingegen sein intrinsischer Wert, frei von Gegenparteirisiken.

Anders als bei Anleihen, wo der Anlageerfolg stark von der Fähigkeit des Schuldners abhängt, Zinsen zu bezahlen und am Laufzeitende die Schuld zu tilgen. Zudem stellt die Inflation ein erhebliches Risiko für die Gläubiger dar, da die jährliche Rendite bis zum Laufzeitende festgeschrieben ist, die Teuerungsrate aber nicht (Ausnahme: Inflationsindizierte Anleihen).

Für den Goldpreis wirkt sich eine steigende Inflation bei gleichzeitig niedrigen Zinsen empirisch belegt positiv aus. Inflation im Anmarsch

Dass die Inflation im Anmarsch ist, zeigen Frühindikatoren wie die Preise für Basisrohstoffe, Frachtraten und die Einkaufspreise in der verarbeitenden Industrie.

Bedingt durch das Ausscheiden von Lieferanten aus dem Markt im Zuge der jüngsten Wirtschaftskrise sowie durch Grenzschließungen kommt es bei der Versorgung mit Rohstoffen und Vorleistungsgütern zu Engpässen. Es wird einige Quartale dauern, bis die aktuellen Liefer- und Versorgungsdefizite abgebaut sind.

Trotz Lieferengpässen wird die Nachfrage durch künstliche fiskal- und geldpolitische Stimuli angeheizt. Im Ergebnis werden auch die zuletzt bereits spürbar gestiegenen Endverbraucherpreise in den kommenden Monaten weiter deutlich anziehen. Gleichzeitig halten die Notenbanken die Kurzfristzinsen nahe null. Zudem planen diverse Zentralbanken, u. a. die EZB, die zuletzt gestiegenen Langfristzinsen durch Marktinterventionen nach unten zu drücken.

Die Bank of Japan sowie die Reserve Bank of Australia haben dies bereits getan. Auch die weltweit sehr einflussreiche US-Notenbank Fed denkt aktuell über den vermehrten Kauf längerfristiger Anleihen nach (via „Operation Twist“ oder via Zinskurvenkontrolle).

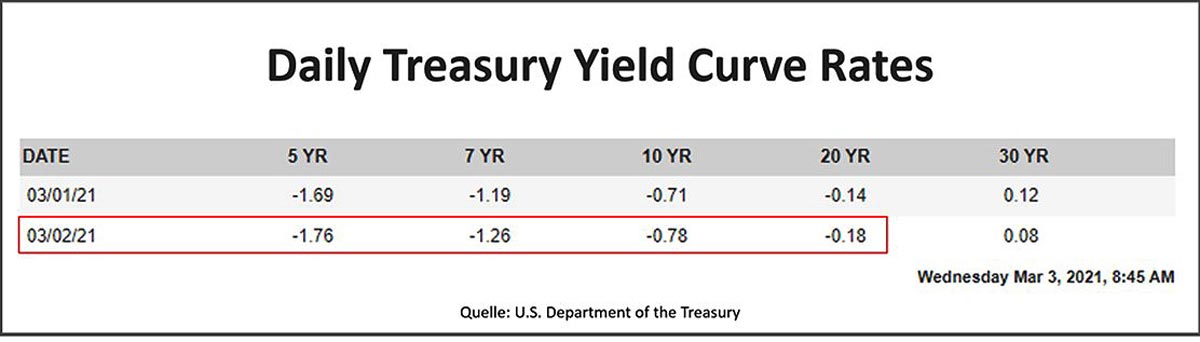

Damit dürften demnächst neben den nach wie vor deutlich negativen kurzfristigen Realzinsen auch die mittel- und langfristigen Realzinsen wieder stark negativ werden (Tabelle: Reale US-Zinsen verschiedener Laufzeiten).

Für den Goldpreis gibt es kein besseres Umfeld als die Aussicht auf negative und weiter fallende Realzinsen. Durch die kalte Enteignung der Sparer, auch finanzielle Repression genannt, gewinnt Gold an Attraktivität. Fazit & Ausblick

Blickt man durch die kurzfristigen Argumente gegen Gold auf der Zeitachse hindurch, werden zwangsläufige Perspektiven pro Gold sichtbar:

-

Die kurz- bis mittelfristigen Realzinsen bleiben negativ

-

Die langfristigen Realzinsen werden in den negativen Bereich zurück manipuliert

-

Der Schuldentrend ist ungebrochen und irreversibel

-

Der Erhalt der Kaufkraft der Fiat-Währungen hat für die Notenbanken keine Priorität mehr

-

Die Aufrechterhaltung der Schuldentragfähigkeit ist systemimmanent

-

Normalisierung bleibt eine Illusion

Die Normalisierungsillusion im Sinne einer selbsttragenden Konjunktur und nachhaltig steigender Zinsen wird erneut in einen Realitätsschock münden. Die starke Bereinigung des Goldmarktes um „heißes“ Geld ist bereits weit fortgeschritten. Auch charttechnisch überwiegen die Chancen die Risiken. Das Zinsproblem ist in hohem Maße systemgefährdend und daher durch die Zentralbanken nicht tolerierbar.

Das bevorstehende Konjunkturstrohfeuer v. a. in den USA, ausgelöst durch ein weiteres gigantisches und kreditfinanziertes Stimulus-Programm, verschärft in Wahrheit die Schuldenproblematik und führt zu noch größerer Abhängigkeit der Wirtschaftssubjekte von der Alimentierung durch die digitale Notenpresse.

Für Anleger mit mittel- und langfristigem Anlagehorizont bleibt Gold daher eine sinnvolle strategische Beimischung im Gesamtportefeuille als Vermögensschutz. Als Spekulationsobjekt wird Gold interessant, sobald die Notierungen aus der trendbestätigenden Flagge nach oben ausbrechen.

Ihre Meinung zum Thema?von Steffen | 04.03.2021, 18:29 Uhr AntwortenEntgegen der Meinung eines hier schreibenden Autors bin ich erst unter 1720$/Unze Au eingestiegen und bereue es kein bisschen. Dies waren Kurse wie vor einem Jahr und meine Meinung zum Investment hat sich nicht geändert. Die größte Blase sehe ich derzeit, wo ein Blasenunternehmen wie Tesla eine andere Blase wie den Bitcoin weiter füttert. Wo soll dieser ganze ökonomische Schwachsinn und Spekulation nur noch hinführen? Gold kann man nicht essen, aber am Ende von Währungsschnitten hat es seine Außenkaufkraft immer bewahrt.

1 Antwort an Steffen anzeigenCopyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 10:19:00 Uhr