-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 30.06.2022 von Hannes ZipfelDer nüchterne Renditevergleich zwischen verschiedenen Anlageklassen zeigt, dass sich Gold als Krisen- und Inflationsschutz im ersten Semester dieses Jahres erneut bewährt hat. Der Goldpreis entwickelte sich zudem deutlich positiver als andere Vermögenspreise.

Goldpreis in Euro im ersten Semester im Plus

Dass Gold als Geldanlage besser ist als sein Image, wissen viele Anleger, die sich schon länger mit dem gelben Edelmetall beschäftigen. Abgesehen von dem Vorteil, dass Veräußerungsgewinne für Anlagen in physischem Metall nach 12 Monaten Haltedauer steuerfrei sind, gibt es bei Gold tatsächlich eine Wertsteigerung – auch in dem äußerst turbulenten ersten Halbjahr 2022.

Im Vergleich zu anderen sehr populären Anlageformen konnte sich der Goldpreis in den letzten sechs Monaten positiv hervorheben. Während große Aktienindizes, wie der DAX 40 oder der amerikanische NASDAQ 100 sowie Bundesanleihen inklusive Zinsertrag (REX-Performance-Index) oder auch die REITs (Real Estate Investment Trusts) deutlich im Minus notieren, sticht der Goldpreis in Euro mit einer Halbjahresrendite von aktuell +8,85 Prozent hervor. (Stand: 30. Juni, 11:55 Uhr MESZ).

Gold auch längerfristig mit attraktiven Renditen

Dass dies kein Ausnahmephänomen ist, zeigt ein Blick auf die langfristige Rendite des gelben Edelmetalls, die in den letzten zwei Dekaden bei durchschnittlich 9,5 Prozent lag. Unter Einbeziehung des ersten Halbjahres 2022 erhöht sich dieser Wert leicht auf 9,53 Prozent.

Gold-Crash im Jahr 2013

Der Ausreißer nach unten im Jahr 2013 hatte verschiedene Ursachen. Mit über 30 Prozent Wertverlust erlebte der Goldpreis damals nicht nur den ersten Jahresverlust seit acht Jahren, sondern auch den größten Jahresrückgang der Preise verglichen mit den drei Jahrzehnten zuvor.

Ein wesentlicher Grund für den Kurseinbruch war das Abflauen der Weltfinanz-Krise. Zudem startete die Europäische Zentralbank (EZB) Anfang 2013 ein massives Aufkaufprogramm für südeuropäische Staatsanleihen, was die Euro-Krise schlagartig beendete. Zuvor hatte der damalige EZB-Präsident und heutige Ministerpräsident Italiens, Mario Draghi, in einer mittlerweile legendären Rede vor Investmentbankern in London in Bezug auf die EZB klargestellt:

„Wir retten den Euro, was immer es kostet“.

Im O-Ton sagte er folgendes auf Englisch:

“Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.”

Heute wissen wir, dass die Institution ihre im Vertrag von Maastricht definiertes Mandat zur Rettung der Eurozone weit überdehnt hat.

Vor allem große institutionelle Investoren trennten sich daraufhin im Jahr 2013 von ihren Goldbeständen, die sie als Absicherung gegen eine Eskalation der Euro-Krise zuvor erworben hatten.

Gleichzeitig erholten sich Gold-Alternativen, wie Aktien und Anleihen (v. a. der südeuropäischen Staaten).

Diese Entwicklung hatte viele Gold-Anleger und Spekulanten an den Gold-Terminmärkten auf dem falschen Fuß erwischt. Manche Analysten prognostizierten noch im Jahr 2012 einen Goldpreis von über 2.000 US-Dollar pro Unze (31,1 Gramm) für das Jahr 2013. Diese Marke wurde aber erst am 4. August 2020 erstmals übersprungen.

Zurück im Krisenmodus

Acht Jahre nach dem Beenden der Finanz- und Euro-Krise befindet sich die Welt erneut im Krisenmodus. Zu der wieder aufflammenden Eurokrise gesellen sich nun auch noch historisch hohe Inflationsraten sowie ein Krieg mitten in Europa.

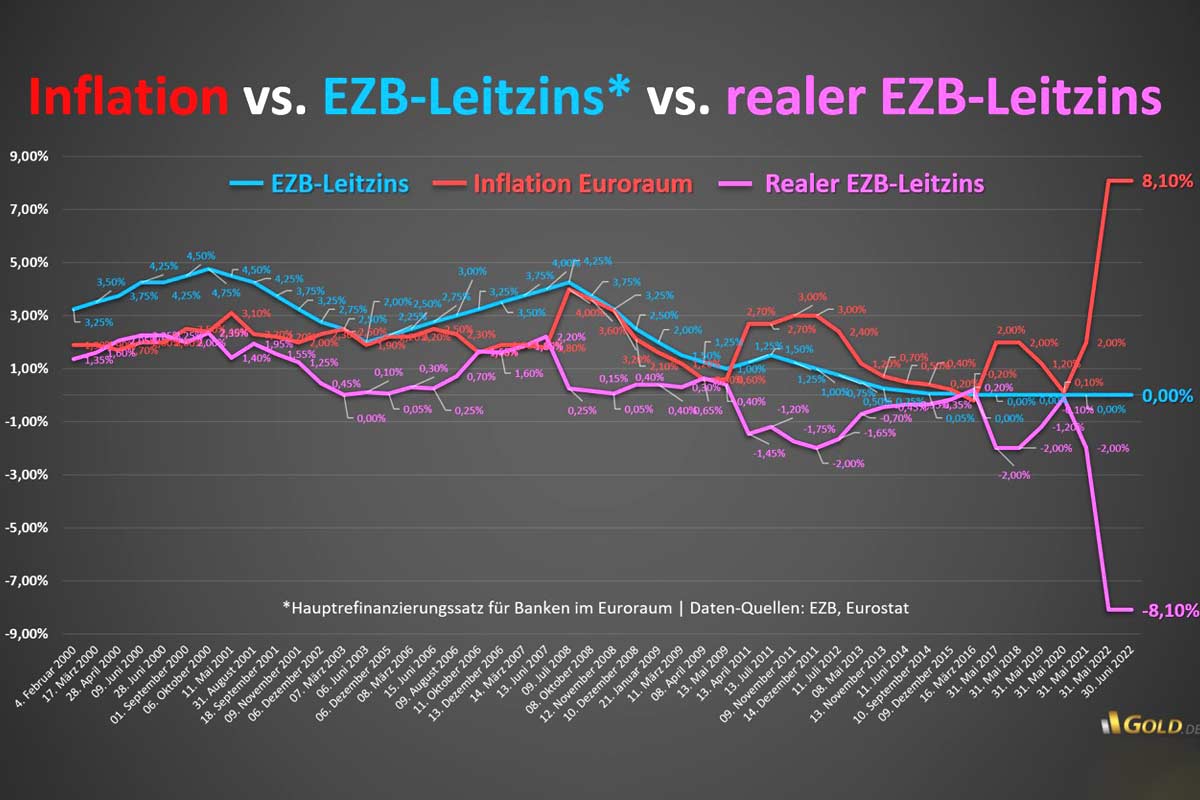

Es ist also kein Zufall, dass der Goldpreis im ersten Halbjahr 2022 in Euro deutlich stärker anstieg als in US-Dollar. Dafür ist im Wesentlichen die unorthodoxe Geldpolitik der EZB verantwortlich, die trotz einer Inflationsrate von über 8 Prozent im Euroraum ihren Leitzins unverändert bei nominal null belässt.

Währenddessen hat die US-Notenbank (Fed) ihren Leitzins (Federal Funds Rate) im ersten Halbjahr 2022 bereits drei Mal auf aktuell effektiv 1,58 Prozent p. a. angehoben (Quelle: Federal Reserve Bank of New York).

Diese Zinsschere bei vergleichbaren Inflationsraten macht den US-Dollar gegenüber dem Euro attraktiver. Die Kombination aus den Belastungen für die Eurozone und dem Zinsvorteil für den Dollar ließen die Gemeinschaftswährung in den ersten sechs Monaten dieses Jahres deutlich abwerten und erklären, warum sich der Goldpreis in Euro besser entwickelte als in der Weltleitwährung.

Fazit und Ausblick

Kurzfristig kann es beim Goldpreis durch die angekündigte, aber noch nicht vollzogene Zinswende der EZB zu Preisvergünstigungen bei dem Edelmetall kommen. Da sich aber die Anzeichen einer sich deutlich abkühlenden Konjunktur im Euroraum mehren, ist es unwahrscheinlich, dass die EZB einen engagierten Kampf gegen die Inflation mit ihren geldpolitischen Instrumenten führen wird.

Zumal sie bereits am 15. Juni im Rahmen einer Notfall-Sitzung neue Anleihekäufe italienischer Staatsanleihen beschließen musste, um eine erneuet Krise am Markt für südeuropäische Staatsschulden abzuwenden.

Auch die Zinswende in den USA, einhergehend mit dem Abzug von Liquidität („Quantitative Straffung“) bremste den Goldpreis, der in US-Dollar seit Jahresbeginn sogar leicht im Minus notiert.

Doch auch jenseits des Atlantiks ist der Konjunkturabschwung deutlich spürbar und hat bereits im ersten Quartal 2022 zu einem am Mittwoch nochmals revidierten Rückgang der Wirtschaftsaktivität (Bruttoinlandsprodukt Q1‘22) von annualisiert -1,6 Prozent geführt (zuvor -1,5 Prozent).

Die US-Unternehmensgewinne wurden ebenfalls von +3,4 auf -4,9 Prozent drastisch nach unten revidiert (Quelle: Thomson Reuters). Dieser Trend dürfte sich in den kommenden Daten fortsetzen und die US-Notenbank (Fed) dazu zwingen, ihren Zinszyklus schneller zu beenden als geplant und eventuell bereits im Herbst das Gegenteil ihrer jetzigen Geldpolitik zu vollziehen.

Diese Entwicklungen in Europa und den USA haben das Potenzial, dem Goldpreis auch im zweiten Halbjahr Auftrieb zu verleihen – sowohl in Euro als auch in US-Dollar.

Ihre Meinung zum Thema?von Übel | 01.07.2022, 19:30 Uhr AntwortenLieber Herr Zipfel, Ihre Meinungen sind zu 98% Richtig aber eine Frage darf doch einmal gestellt werden. Das digitale drucken von Fiat Geld durch die EZB hat unsere Wirtschaft schon fast zu 100% zerstört. Gold wird von den Massenmedien, z. B. ARD, ZDF, NTV als schlechte Investition gewertet. Obwohl es der beste Schutz ist. Was soll denn noch alles von der Reg. zerstört werden?

Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 06:00:57 Uhr