-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 16.03.2021 von © Gold.de Redaktion AB/SHGeerbt? Im Lotto gewonnen? Alte Märklin Sachen vom Dachboden zu einem überraschend hohen Preis veräußert? Es gibt viele Möglichkeiten, die unverhofft einen Geldsegen bringen. Wer das Geld nicht verprassen will, der wird es anlegen. Wie also soll man Geld am besten anlegen?

Im Folgenden stellen wir die gängigsten Anlageformen vor. Es gibt natürlich noch weitere Möglichkeiten der Geldanlage. Allerdings hat die Vergangenheit oft gezeigt, dass komplizierte Anlageformen, wenn sie vom Anleger nicht verstanden werden, eine schlechte Wahl sind.

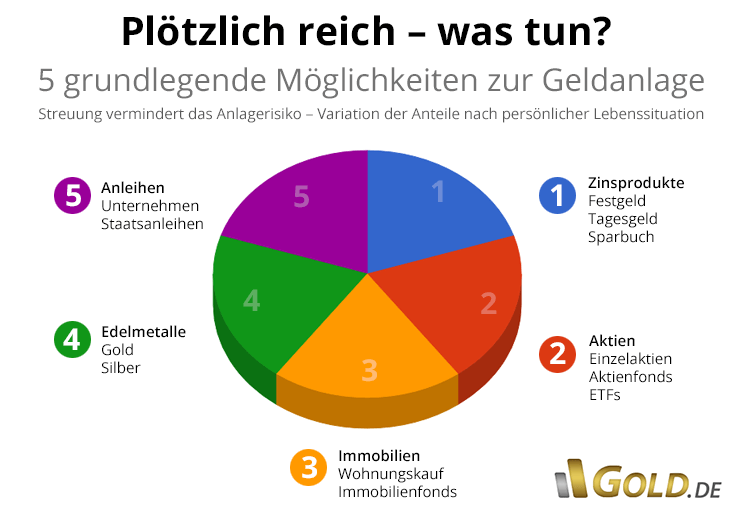

1. Zinsprodukte

Fürs klassische Sparen sind die Bedingungen heute denkbar schlecht. Egal ob Festgeld, Tagesgeld oder das Sparbuch – die Zinsen bei vielen Zinsprodukten gehen nicht nur gegen 0. Viele Banken verlangen inzwischen sogar Negativ-Zinsen für höhere Geldbeträge auf dem Konto. Da die Inflationsrate höher ist, kommt dies einer Geldentwertung gleich. Das Geld wird weniger wert, weil es aufgrund des allgemeinen Preisanstiegs weniger kauft. Geld schmilzt also weg.

Dennoch: Zinsprodukte gelten als sicher, da Einlagen bis zur einer Obergrenze von 100 000 EUR über die Einlagensicherung der Banken und Sparkassen abgesichert sind. Zinsprodukte sollten daher in keiner Anlagestrategie fehlen. Denn bei aller Vermögensplanung sollte immer auch eine „Feuerwehr-Reserve“ einkalkuliert werden. Es kann immer passieren, dass kurzfristig ein größerer Geldbetrag benötigt wird. Tagesgeld etwa gilt als schnell verfügbar.

2. Aktien, Aktienfonds & ETFs

Hierbei handelt es sich um börsenhandelbare Beteiligungen an Unternehmen. Ohne nun ins Detail zu gehen: Grundsätzlich sind das spekulative Anlagenformen, denn man beteiligt sich am Geschäftsmodell eines Unternehmens. Unternehmensbeteiligungen sind daher eher geeignet für risikofreudige Personen mit langem Anlagehorizont. Wie hoch der Aktien-Anteil am persönlichen Vermögens-Portfolio gewichtet ist, hängt ab von der persönlichen Risikobereitschaft.

Dennoch sollten Unternehmensbeteiligungen in keinem Portfolio fehlen. Denn da sie auch Chancen bieten, sind Unternehmensbeteiligungen in jeder Vermögensplanung zuständig für die "Abteilung Rendite".

(Einzel-) Aktien können relativ schnell einen erklecklichen Gewinn einfahren. Allerdings ist man mit Aktien eines einzelnen Unternehmens auch genauso schnell an dessen Verlusten beteiligt.

Aktienfonds gelten als risikoärmer, da hier nicht in ein einzelnes Unternehmen investiert wird, sondern in mehrere Firmen oder auch Branchen. Fondsanteile erwirbt man nicht über die Börse, sondern direkt bei der Investmentgesellschaft.

Exchange Traded Funds (ETFs): Hierbei handelt es sich um Investmentfonds, deren Anteile an der Börse gehandelt werden.

Tip: Indexfonds: Da diese automatisiert einen einen bestimmten Index wie etwa den DAX oder Dow Jones nachbilden, sind Gebühren für Management und Verwaltung deutlich preisgünstiger als bei aktiv gemanagten Fonds.

3. Immobilien

Eine Investition in Immobilien ist grundsätzlich eine gute Idee, denn man hat sein Geld in einen dinglich greifbaren Sachwert investiert. Und „Betongold“ hat auch einen realen Nutzen: Man kann nämlich darin wohnen. Entweder selber, oder man vermietet, was regelmäßige Einnahmen bringt.

Investiert werden kann in Immobilienfonds, aber auch der Kauf einer Eigentumswohnung mit anschließender Vermietung ist eine Option. Eine weitere Möglichkeit besteht in der direkten Beteiligung an börsennotierten Immobilien Unternehmen.

Allerdings: Die Immobilienpreise in Deutschland sind derzeit auf rekordverdächtigem Niveau. Viele Experten sprechen gar schon von einem überhitzten Markt, insbesondere in attraktiven Ballungsräumen. Wer heute einsteigt, tut dies zu Spitzenpreisen. Eine Korrektur der Immobilienpreise nach unten ist grundsätzlich nicht auszuschließen. Weiterer Nachteil: Wer sein Geld wieder liquide machen will, muss warten können. Eine Immobilie verkauft sich nicht über Nacht. Zudem entstehen erhebliche Nebenkosten für Notar, Makler, Grundbucheintrag, oder Grunderwerbssteuer. Und wer innerhalb von 10 Jahren mit Gewinn verkauft, zahlt Spekulationssteuer. Eine Immobilie ist also eine unflexible Anlageform. Zudem spricht man hier auch von einem "Klumpenrisiko", da stets ein erheblicher Kapitalbetrag gebunden ist.

4. Gold und Edelmetalle

Gold ist ein kompakter Sachwert, der einem "gehört". Es bietet somit eine Anlageform unabhängig von Banken, Unternehmen, Währungen, Staaten oder politischen Großwetterlagen. Gold wirft zwar keine Erträge ab wie Miete, Dividenden oder Zinsen, dafür wird Gold niemals einen totalen Wertverlust erleiden. Da es zudem oft in negativer Korrelation zu anderen Anlageklassen steht, gehört Gold im Rahmen der Risikostreuung als defensiver Sachwert in jedes Depot. Je nach Risikoempfinden sollte der Anteil zwischen 5- und 15 % liegen.

Wer will, der diversifiziert seinen Edelmetallanteil noch weiter mit Silber, Platin oder Palladium. Mehr:

5. Unternehmens- oder Staatsanleihen

Anleihen (engl. Bonds) sind verzinste Wertpapiere, die von Unternehmen oder Staaten herausgegeben werden. Im Gegensatz zu Aktien, wo man Anteils-Eigner ist, wird der Käufer einer Anleihe aber zum Kreditgeber. Hieraus ergibt sich auch der grundlegende Unterschied: Als Kreditgeber geht man grundsätzlich das Risiko ein, dass der Emittent einer Anleihe zahlungsunfähig wird. Das kann reichen bis zum zum Totalverlust des angelegten Geldes.

Der Preis dafür, dass man als Kreditgeber dieses Risiko eingeht, ist der Zins. Je höher das Risiko, desto höher der Zins, und umgekehrt. Kreditwürdigkeit ist also der zentrale Punkt. Wie kreditwürdig ein Emittent ist, bewerten sogenannte Rating-Agenturen.

Gute Bonität des Emittenten vorausgesetzt, gelten Anleihen aber als relativ sicher. Wie bei Tagesgeld oder Festgeld trägt das investierte Geld Früchte. Während der Laufzeit erhält man seine Zinsen, und am Ende der Laufzeit gibt es das Geld zurück. Deshalb heißen Anleihen auch Renten oder Rentenpapiere, weil sie regelmäßige Zahlungen erbringen.

6. Kryptos

Krypto-Währungen sind eine noch junge Erscheinung. Entsprechend hoch sind die Risiken. Es lässt sich noch nicht abschätzen, wo die Reise hingeht. Das zeigt auch der extrem schwankende Kursverlauf beim Bitcoin.

Somit eine Anlageform für Zocker mit Nerven aus Stahl, Totalverlust nicht ausgeschlossen. Daher Grundsatz: Nur soviel Geld in Kryptowährungen investieren, wie man im Fall des Falles auch entbehren kann.

Fazit: Der Mix macht's

Streuen ist der wichtigste Tipp! Wer verschiedene Anlageformen mixt, der mindert das Risiko. Gleichzeitig bleibt man flexibel genug, um auf alle möglichen Lebenslagen reagieren zu können. Wer also vor der Frage steht: „Was tun mit meinem Geld“, der sollte nicht nur auf ein Pferd setzen.

Damit das Geld aber auch richtig gestreut wird, müssen im Vorfeld wichtige Fragen zum Anlageziel und zur persönlichen Lebenssituation geklärt werden. Wer jung ist, der kann mehr Risiken eingehen und auch längerfristiger planen als jemand im fortgeschrittenen Alter.

Wer mittelfristig größere liquide Mittel braucht, der wird wieder anders streuen müssen als jemand, der vor allem an Rendite orientiert ist. Zudem muss geschaut werden, wie der persönliche Vermögensstatus aktuell aufgestellt ist.

Wer bereits einen erheblicher Geldbetrag in Aktien investiert hat, für den macht es keinen Sinn, den neuen Geldsegen ebenfalls in Aktien anzulegen.

Wer bereits eine Immobilie hat, wird eher darüber nachdenken, diese zu modernisieren.

Top-Tipp: Schulden zurückzahlen!

Dieser clevere Tipp kostet gar nichts und ist immer gut: Erstmal Schulden zurückzahlen! Schulden verringern bedeutet unterm Strich immer ein gutes Geschäft, denn Schuldzinsen sind höher als Habenzinsen. Auch wenn das eigentlich nahe liegend ist, so denken viele nicht daran.

Ihre Meinung zum Thema?von Franz P. | 19.04.2019, 08:18 Uhr AntwortenAllgemein gesehen ist dies ein hilfreicher und guter Artikel. Bei einer Diversifikation bin ich auch dabei.

Anmerkung zur Immobilie: “Wer heute einsteigt, tut dies zu Spitzenpreisen.“

Meine Meinung: das ist nur bedingt ein Gegenargument zu Gold, denn Gold ist mittlerweile relativ teuer, sowie wie viele Investitionsmöglichkeiten, z. B. Aktien.

Die Spekulationsfrist beträgt bei eigengenutzten Immobilien 2 Jahre. Das sollte durchaus erwähnt werden, denn viele Käufer werden sich z. B. eine Eigentumswohnung oder ein Haus kaufen und selber einziehen und Miete sparen. Meine Wohnung ist mittlerweile abbezahlt, ich habe jetzt sog. Betongold (!), aber auch physisches Gold! Das Betongold schützt mich ebenfalls in der Kriese und vor gierigen Vermietern (nicht alle sind gierig).

Guter Artikel sonst wie gesagt...1 Antwort an Franz P. anzeigenvon Anlage Experte | 07.03.2019, 13:34 Uhr AntwortenSchulden zurückzahlen und dann nur Gold kaufen.

Da gibt es keine Probleme, bei [Händler..] kann man schnell Gold kaufen und verkaufen, Anlagemünzen z.B. in jeder Größe.

Die sind doch viel schöner als Goldbarren.

Schulden zurückzahlen an 1. Stelle, denn die Schuldzinsen sind enorm hoch, z.B. wenn auf seinen Kreditkarten im Minus liegt.

Man kann gern mal die Kreditkarte benutzen, auch für höhere Beträge, aber dann so schnell wie möglich alles zurück zahlen, damit der Kreditbetrag durch die hohen Schuldzinsen nicht immer höher wird.

Die Kreditkarten Institute bieten ja eine Rückzahlung von 3 % der Kreditsumme an, das ist anfangs sehr wenig und das spürt man kaum.

Allerdings erhöht sich so die Kreditschuld immer mehr, deshalb heißt es natürlich erstmal die Schulden zurückzahlen und dann Gold kaufen, ohne neue Schulden aufzunehmen.von Hans Glückaufer | 11.12.2018, 10:52 Uhr AntwortenMit Schattenbanken und Cum Ex Geschäften nicht gezahlte Steuern zwei mal Zurückholen

Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 14:32:51 Uhr