-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

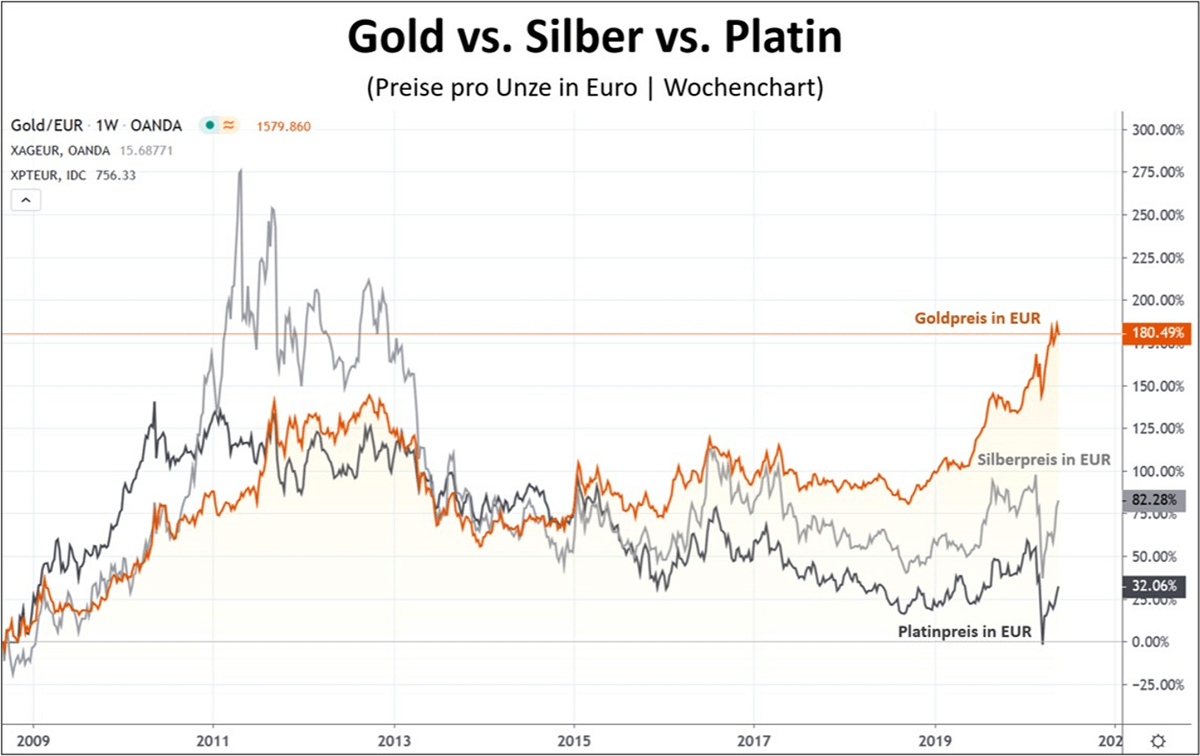

Stand: 22.05.2020 von Hannes ZipfelNachdem der Goldpreis in Euro neue Allzeithöchststände erreicht hat, geraten nun die Weißmetalle Silber und Platin vermehrt in den Fokus der Anleger. In Anbetracht der Rahmenbedingungen und der historisch günstigen Preisverhältnisse bergen beide Edelmetalle signifikantes Kurspotenzial.

Silber und Platin als zweite Chance für Edelmetallinvestoren

Anleger, die den dynamischen Preisanstieg bei Gold verpasst haben, suchen aktuell nach Alternativen, um ebenfalls an dem säkularen Aufwärtstrend der Edelmetalle zu partizipieren. Schaut man sich die Entwicklung während der Weltfinanzkrise ab dem Jahr 2008 ff. an, dann erscheint vor allem Silber aktuell über großes Aufwärtspotenzial zu verfügen.

Aber auch bei Platin ergeben sich Chancen, nachdem sich das Metall in den letzten zehn Jahren fast halbiert hat. Damit scheint für beide weißen Edelmetalle realistisches Potenzial bis mindestens zu ihren ehemaligen Höchstständen zu bestehen, was einer dreistelligen prozentualen Rendite entsprechen würde.

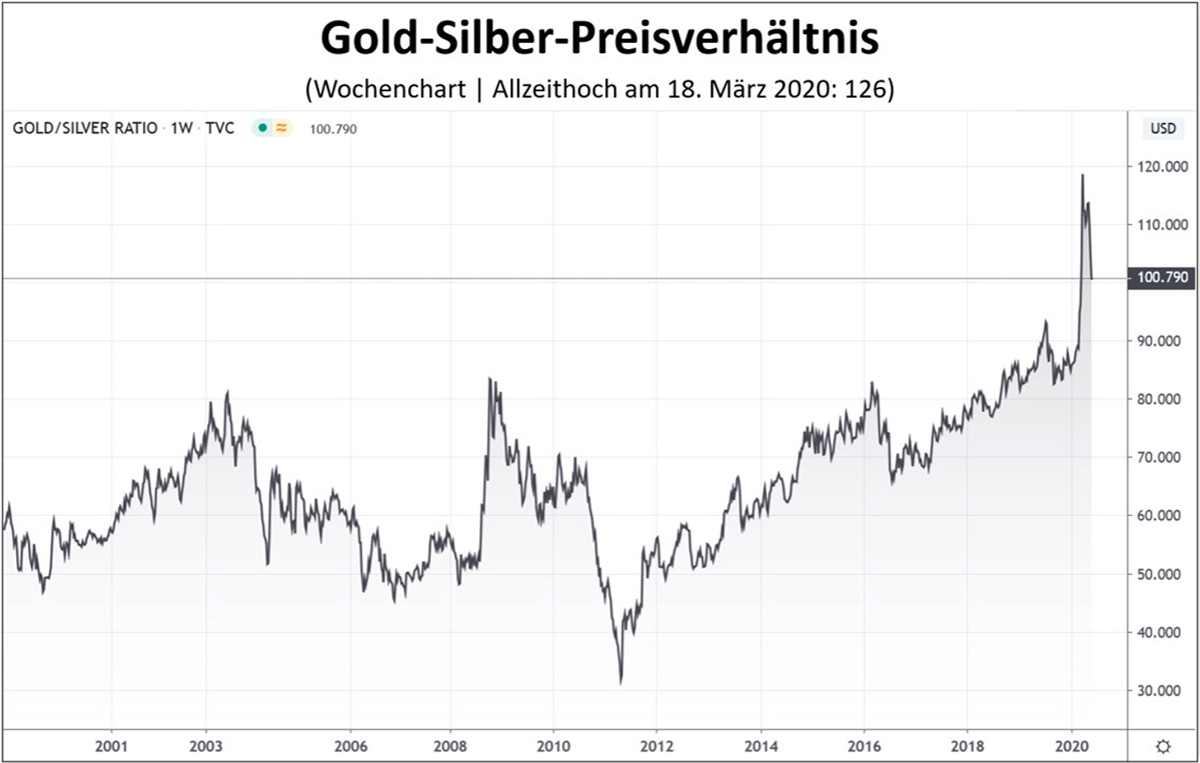

Das Verhältnis der Preise von Gold zu Silber und Platin offenbart ebenfalls großes Potenzial:

Nie zuvor in der Geschichte war Silber so günstig im Verhältnis zu Gold wie aktuell.

Seit Beginn des 20. Jahrhunderts lag das durchschnittliche Gold-Silber-Preisverhältnis bei 1:47. Vor genau 100 Jahren, also im Mai 1920, kostete eine Unze Gold (31,1g) nur 20 Unzen Silber - aktuell sind es über einhundert Unzen Silber. Das "Ratio" zwischen Gold und Silber schwankte seit dem Jahr 1900 in einer großen Bandbreite zwischen 15,13 im Jahr 1979 und 126 im März dieses Jahres.

Doch bereits in den Jahrzehnten zuvor gab es eine regelrechte Achterbahnfahrt beim Gold-Silber-Preisverhältnis: Im Jahr 1919 kostete eine Unze Gold lediglich 17,73 Unzen Silber. Im Jahr 1940 erreichte das Preisverhältnis mit 97,3 dann fast ein dreistelliges Niveau, nur um sich anschließend bis zum Jahr 1967 wieder auf ein Niveau von 15,67 zurückzubilden. Das fast dreistellige Niveau von 1940 wurde erst wieder im Jahr 1991 mit 99,47 erreicht. Anschließend ging das Verhältnis bis zum April 2011, also mitten in der Weltfinanzkrise, auf 31,6 Unzen Silber pro 1 Unze Gold zurück.

Das aktuell sehr hohe Preisverhältnis von 100,79 hat sich bereits in einen neuen Abwärtstrend gedreht und lässt darauf schließen, dass bei sich fortsetzender Edelmetall-Hausse, Silber über ein weitaus höheres Preispotenzial verfügt als Gold.

Auch gegenüber Platin hat sich Gold in den letzten Jahrzehnten massiv verteuert: Noch zu Beginn der Siebzigerjahre kostete 1 Unze Gold nur ¼ Unze Platin. Mitte März dieses Jahres musste man zehn Mal so viele Unzen Platin aufwenden, um sie in eine Unze Gold einzutauschen. Aktuell liegt das Preisverhältnis bei 2,05 Unzen Platin für 1 Unze Gold.

Auffällig ist, dass speziell ab Mitte Februar dieses Jahres, also parallel zum Ausbruch der Corona-Krise, das Gold massiv gegenüber Platin und Silber begann aufzuwerten. Zwischen dem 20. Februar und dem 18. März 2020 schoss das Preisverhältnis von Gold zu Platin in knapp vier Wochen um 50 Prozent von 1,6 auf 2,4 nach oben.

Bei Silberpreis war diese Entwicklung im selben Zeitraum ähnlich signifikant: Von 87,4 am 20 April kam es zu einem Anstieg des Preisverhältnisses um 44 Prozent auf ein Allzeithoch am 18. März bei 126,4.

Zwischen dem Ausbruch der Corona-Krise und dem Auseinanderdriften der Edelmetallpreise besteht offensichtlich ein direkter Zusammenhang.

Gründe für die bisherige relative Schwäche der Weißmetalle

Für das jüngste, massive Auseinanderdriften der Preise zwischen Gold, Silber und Platin gibt es zwei wesentliche Gründe, die auf Sonderfaktoren durch die SARS-CoV-2-Pandemie zurückzuführen sind:

Zum einen sind die Märkte für Silber und Platin deutlich kleiner und damit weniger liquide als der Goldmarkt. Als sich ab Mitte Februar immer mehr abzeichnete, dass sich die Covid-19-Epidemie zu einer globalen Pandemie und damit zu einem ernsten Problem für die Weltwirtschaft entwickelt, begann die Panik an den Märkten, die am 18. März ihren vorläufigen Höhepunkt erreichte.

In einem kollektiven Abverkauf wurden nahezu alle kurzfristig liquidierbaren und auf Kredit gekauften Vermögenswerte abgestoßen. "Cash is King" hieß die Devise.

Das hat zunächst auch den Goldpreis unter Druck gesetzt, der sich aber sehr schnell als bedeutende Reservewährung und in dem Bewusstsein vieler Anleger, dass Gold in Krisenzeiten ein sicherer Hafen ist, wieder erholen konnte. Zumal die Notenbanken mit massiven und außerordentlichen Maßnahmen den Absturz der Weltwirtschaft und der Finanzmärkte abzumildern versuchten.

Silber und Platin spielen hingegen offiziell als Reservewährung keine und als sichere Häfen eine deutlich geringere Rolle im Vergleich zu Gold. Es wiederholte sich daher das Muster aus dem Jahr 2008, als nach dem Ausbruch der Lehman-Krise zwar alle Edelmetalle zunächst im Zuge einer Liquiditätsverknappung an den Märkten abverkauft wurden, sich Gold aber parallel zu den Notmaßnahmen der Zentralbanken am schnellsten wieder erholen konnte. Erst später folgten Silber und Platin der Entwicklung des Goldes – allerdings dann mit deutlich höherer Dynamik – vor allem in Folge der zunehmenden Aggressivität der damaligen Geldpolitik.

Silber und Platin reagieren positiv auf Inflation im Sinne der Geldmengenausweitung, wohingegen Gold auch in deflationären Krisen als sicherer Hafen ansteigen kann, wie historische Studien der Incrementum AG aus Lichtenstein zeigen.

Der zweite Grund für die jüngste Outperformance des Goldes gegenüber Silber und Platin ist die unterschiedliche Bedeutung für die verarbeitende Industrie. Über die Hälfte des Silbers wird aufgrund seiner physikalischen Eigenschaften im sekundären Sektor nachgefragt. Diese Nachfrage befand sich jedoch ab Ende des ersten Quartals 2020 im freien Fall.

Bei Platin entfielen im ersten Quartal dieses Jahres sogar 95,2 Prozent der Nachfrage auf die Industrie, davon allein 38 Prozent auf Autokatalysatoren. Die Automobilbranche verzeichnet aktuell die stärksten Produktionsrückgänge seit dem Zweiten Weltkrieg.

Der zweitgrößte Abnehmer von Platin ist die chemische Industrie mit einem Nachfrageanteil von 9,8 Prozent. Auch in dieser Branche, die Vorprodukte für nachgelagerte Verarbeitungsprozesse herstellt, brach die Nachfrage in den letzten Monaten in historischer Dimension ein.

Investmentnachfrage und Produktionsrückgänge drehen den Trend

Mit dem Hochpunkt der Panik an den Finanzmärkten begann auch die Wiederbelebung einer für die Weißmetall-Hausse bedeutenden Nachfrageseite: Edelmetall-Investoren. Gemäß dem am 18. Mai veröffentlichten "Platinum Quarterly Report Q1 2020" des World Platinum Investment Council hat sich die Nachfrage nach Barren und Münzen von 28.000 Unzen im vierten Quartal 2019 auf 312.000 Unzen im ersten Quartal 2020 um den Faktor 11 erhöht.

Auf der anderen Seite brach wegen Minenschließungen zur Eindämmung der Covid-19-Seuche die Produktion, die schwerpunktmäßig in Südafrika erfolgt, von 2,18 Mio. Unzen im Q4’19 um 18,8 Prozent auf nur noch 1,77 Mio. Unzen im Q1’20 ein.

Ähnlich sieht die Situation bei Silber aus: Das "The Silver Institute" erwartet wegen der Covid-19-Beschränkungen für das Jahr 2020 einen Angebotsrückgang um vier Prozent. Bei der Nachfrage nach Silber erwarten die Experten dagegen einen etwas geringeren Rückgang um nur 3 Prozent.

Dieses in Summe günstigere Verhältnis zwischen Minenausstoß und Nachfrage resultiert vor allem aus der Investmentnachfrage, die in diesem Jahr um 16 Prozent ansteigen soll. Allein die Nachfrage nach physisch gedeckten Investmentprodukten (ETPs) soll um 47 Prozent höher ausfallen als im Jahr 2019. Damit dürfte sich auch das Angebotsdefizit weiter erhöhen, was den Silberpreis ebenfalls positiv beeinflussen könnte. Im Jahr 2019 existierte am Silbermarkt gemäß dem "Silver Survey 2020" bereits ein Angebotsdefizit in Höhe von 50,4 Millionen Unzen (1.567 Tonnen).

Für die Entwicklung von Rohstoffpreisen ist ein im Vergleich zur Nachfrage geringeres Angebot ein bedeutender Faktor.

Geldschwemme, Zinsschwund und Schuldenkrise

Bis auf Gold spielen die Weißmetalle Silber und Platin als Währungsmetall keine offizielle Rolle mehr. Gleichwohl setzen sowohl Privatanleger als auch große Banken und Kapitalsammelstellen auf die Edelmetalle in Form von Münzen und Barren als Alternativwährungen zu den beliebig vermehrbaren Fiat-Währungen (US-Dollar, Euro, Pfund, etc.). Vor allem Silber kann aktuell seinen Vorteil als monetäres Edelmetall ausspielen. Die Investitionen in Münzen und Barren als Geldanlage haben sich massiv erhöht. Dies spiegelt sich auch in den Aufgeldern für Silbermünzen wider, die aktuell relativ hoch sind.

Dies ist auch kein Wunder, wenn man bedenkt, dass im Zuge der Covid-19 Pandemie weltweit Hilfsprogramme im Volumen von bislang 15 Billionen US-Dollar aufgelegt wurden. Diese Summe, die aus den digitalen Notenpressen der Zentralbanken bereitgestellt wird, entspricht 17,3 Prozent der gesamten Weltwirtschaftsleistung des Jahres 2019 (86,6 Billionen US-Dollar | Quelle: Statista).

Da ein Großteil dieser zweistelligen Billionensumme als Darlehen vergeben wurde, steigt die ohnehin rekordhohe Verschuldung von öffentlichen Haushalten, Unternehmen und privaten Haushalten dramatisch weiter an.

Gemäß dem jüngsten Report "Global Debt Monitor" des Institute for International Finance (IIF) stieg die weltweite Verschuldung bereits vor Covid-19 in allen Sektoren im letzten Jahr um über 10 Billionen US-Dollar auf über 255 Billionen US-Dollar an. Mit 322 Prozent des globalen BIP war die weltweite Verschuldung damit bereits zum Ende letzten Jahres 40 Prozentpunkte (87 Billionen US-Dollar) höher als zu Beginn der Finanzkrise 2008.

Da die geld- und fiskalpolitischen Maßnahmen zur Abfederung der ökonomischen Folgen der Pandemie noch in vollem Gange sind, wird die weltweite Schuldenlast im Jahr 2020 dramatisch weiter ansteigen. Die Bruttoemission von Staatsschulden stieg im März 2020 auf ein Rekordhoch von über 2,1 Billionen US-Dollar, mehr als das Doppelte des Durchschnitts von 0,9 Billionen US-Dollar für den Zeitraum 2017-19. Die Devisenschulden in Schwellenländern übersteigen jetzt 5,3 Billionen US-Dollar.

Das IIF spricht eine deutliche Warnung vor einer heraufziehenden Schwellenländer-Schuldenkrise aus:

Bis Ende 2020 werden weltweit über 20 Billionen US-Dollar an Anleihen und Darlehen fällig. Davon 4,3 Billionen US-Dollar in Schwellenländern. Die Schwellenländer müssen bis Ende 2020 Devisenschulden in Höhe von 730 Mrd. USD refinanzieren.

Man muss sich also darauf einstellen, dass zum einen die Zinsen zur Aufrechterhaltung der globalen Schuldentragfähigkeit bis auf Weiteres real negativ bleiben werden (Nominalzins minus Teuerungsrate) und zum anderen die Schulden weiter stark ansteigen.

Schuldenkrisen in den Schwellenländern sind damit vorprogrammiert.

Um diesem Problem Herr zu werden, werden immer mehr private und öffentliche Schuldner, wie zuletzt Argentinien, zum Mittel der Teil- oder Vollenteignung der Anleihegläubiger greifen. Staaten mit stabilen Währungen und sogar die USA als Emittent der Weltleitwährung US-Dollar werden die nötigen Mittel über die Notenpressen herbeidrucken – bis auch die heute noch stabilen Währungen verstärkt an Kaufkraft verlieren. Das gilt im Besonderen auch für die Eurozone, deren Existenz durch die dramatische ökonomische und fiskalpolitische Situation in Italien, Griechenland, Spanien und Frankreich bedroht ist.

Fazit und Ausblick

Durch die Sonderfaktoren der Covid-19-Pandemie kam es zu einer außerordentlichen Preisverzerrung zwischen Gold und den Weißmetallen Silber und Platin. Die historisch hohen Preisverhältnisse bieten für die Zukunft signifikantes Outperformance-Potenzial der Weißmetalle gegenüber Gold.

Generell sind die aktuellen Rahmenbedingungen historisch betrachtet ideal für steigende Edelmetallpreise. Vor allem die Nachfrage von der Investorenseite wird angetrieben durch massive Geldmengenausweitung, negative Realzinsen, ein stagnierendes bis leicht rückläufiges Angebot sowie eine überbordende globale Verschuldung.

Als monetäre Alternativen zu Fiat-Währungen bieten Silber und Platin wesentliche Vorteile: Die Edelmetalle verfügen über einen intrinsischen Wert (können nicht bankrottgehen) und sind nicht beliebig vermehrbar. Ihre physikalischen Eigenschaften machen sie zudem für die moderne Industrie unentbehrlich.

Da die Geld- und Fiskalpolitiker aufgrund des sehr fortgeschrittenen Schuldenzyklus nur noch über die Optionen Reflation oder Schuldenschnitt verfügen, werden auch Silber und Platin, ebenso wie Gold, weiter an Beliebtheit als sichere Häfen und solide Alternativwährungen gewinnen.

Vor allem dann, wenn die aktuelle Geldmengensteigerung mit über 30 Prozent auf Jahresbasis (US-Dollar/Aggregat M1) in Kombination mit der Abschaffung des Zinses zu Preisinflation bei Vermögenswerten und später auch bei Konsumgütern führen.

Die im Vergleich zur Produktionsmenge sehr viel stärker steigende Geldmenge kann sich bei moderat steigendem Metallangebot sehr positiv auf das Angebots-/ Nachfrage Verhältnis und damit auf die zukünftige Preisentwicklung von Silber und Platin auswirken.

Ihre Meinung zum Thema?von Mike | 25.05.2020, 11:11 Uhr AntwortenSilber hat Aufholpotential? Wie lange hört man dies schon? Wer stets auf Aurum gesetzt hat, ist sicher nicht böse über die Entwicklung gegenüber zu Silber. Bei größeren Vermögen wird es zudem schwer in Silber zu lagern, weil dessen Werthaltigkeit einfach zu gering ist. Trotzdem stirbt die Hoffnung zuletzt.

von Peter L Ustig | 24.05.2020, 11:18 Uhr Antworten"Das Gold des kleinen Mannes"....wird demnächst sicherlich an "Zahlenwert" (Kaufpreis) ansteigen, ähnlich so wie es bereits Gold,Platin und Palladium seit Jahren schon zeigen, jedoch wird Silber mit geringerem Kaufkraftwerten (wie es bereits Gegenwart und die Vergangenheit zeigt) als Au/Pt/Pd gehandelt werden.

Was sicher sein wird, dass Silber gegenüber den "bunten Papierlappen mit Zahlen darauf" auf jeden Fall wenigstens noch eine Kaufkraft besitzen wird, wenn FIAT-Money kaufkraftmäßig in den "Keller" rauscht.

Somit kann man zukünftig Silber schon als "Realgeld" betrachten und Rücklagensicherung damit betreiben, jedoch sollte man dabei nicht nur auf "ein Pferd" setzen und auch in die Edelmetalle Gold,Platin und Palladium mit in den Topf packen, um starke Schwankungen im Edelmetallsektor auffangen/puffern zu können und keine zu großen Verluste (in der Summe) zu erleben.

Solange die Kaufkraft der privat angelegten Edelmetalle die Rücklagen sichert und nicht in den Negativbereich abfällt, hat man bereits alles richtig gemacht und kann sich freuen wenn man sich mit seiner "Vorsorge-Rücklage" später oder auch gegenwärtig im Positivbereich befindet.

*Denn nur wenn der "Notgroschen" zu Zeiten an denen er gebraucht wird, einem ermöglicht dafür ausreichend Waren zu bekommen,ist er auch reell ein "Notgroschen".von Commander C | 22.05.2020, 17:31 Uhr AntwortenFreies Zitat...FED and US notes are redeemable in gold but not required to be surrendered!...surrendered...surrendered...surrendered... Ich stelle den countdown auf T -6 Monate. Bis dahin physisches Silber bei "Tiefständen" wie gestern.

Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 23:39:00 Uhr