-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 19.06.2023 von Hannes ZipfelIn der wegen des US-Feiertags „Juneteenth“ datenarmen Woche stechen einige für die Edelmetalle kursrelevante Ereignisse hervor. So u. a. die Stellungnahme des US-Notenbankchefs zur aktuellen Geldpolitik vor dem Bankenausschuss des US-Kongresses, Daten vom US-Immobilienmarkt sowie die wichtigen Befragungen der Einkaufsmanager in Deutschland und den USA.

Darüber hinaus sind noch folgende Termine in der KW 25 beachtenswert:

- Montag: US-Feiertag „Juneteenth“, Monatsbericht der Deutschen Bundesbank zu Konjunktur, Inflation und Geldpolitik, erster Besuch einer hochrangigen chinesischen Delegation in Deutschland seit fünf Jahren (unter Führung des Ministerpräsident Li Qiang)

- Dienstag: Zinsentscheidung der Peoples Bank of China zur Loan Prime Rate (e: 3,55 % | akt.: 3,65 %), Erzeugerpreise ggü. Vorjahr im Mai 2023 (e: 1,7 % | Apr.: 4,1 %), US-Baubeginne im Mai ggü. Vorjahr in Millionen Einheiten (e: 1,425 | Apr.: 1,147)

- Mittwoch: Autozulassungen in Deutschland im Mai ggü. April (e: +10,5 % | April: -27,9 %), US-Index für den Hypothekenmarkt (e: k. A. | April: 208)

- Donnerstag: Deutscher Bundesbankpräsident Nagel äußert sich zur Inflation sowie den Konjunkturaussichten (14:05 Uhr), US-Erstanträge auf Arbeitslosenunterstützung (e: 260k | Vorwoche: 262k), US-Wirtschaftsfrühindikatoren Mai (e: -0,8 % | April: -0,6 %)

- Freitag: Einkaufsmanager-Index Deutschland Industrie für Juni (e: 43,5 | Mai: 43,2), Index für den Dienstleistungssektor im Juni (e: 56,3 | 75,2), US-Einkaufsmanager-Index Industrie für Juni (e48,3 | Mai: 48,4), Index für den US-Dienstleistungssektor im Juni (e: 54,0 | Mai: 54,9), Terminmarktdaten der US-Aufsichtsbehörde CFTC für Gold und Silber (COT-Reports; 21:30 Uhr MESZ)

Weitere Daten-Termine, Details zu den Prognosen sowie historische Zeitreihen finden Sie hier.

Zinserhöhungen gehen am Aktienmarkt vorbei – aber nicht an der Wirtschaft

Im diametralen Gegensatz zur Entwicklung an den Börsen, wo z. B. der deutsche Leitindex DAX 40 Performance-Index zum Ende der letzten Woche den höchsten Stand aller Zeiten erreichte, steigen die Bankrotte von Start-Ups laut Handelsblatt auf den höchsten Stand seit 2015, der Einzelhandel leidet unter massivem Margendruck oder kämpft ums Überleben und die weltweiten Unternehmensgewinne sowie Gewinnaussichten sind in der Breite signifikant rückläufig.

Sowohl Deutschland als auch die Eurozone befinden sich bereits in einer kontraktiven Phase. Besonders die Immobilienbranche wird von den acht Zinserhöhungen der Europäischen Zentralbank in Folge auf aktuell 4,0 Prozent p. a. belastet.

In den USA sieht es in vielen Bereichen ähnlich aus: Auch hier streben die Aktienmärkte ungebremst nach oben, in der Hoffnung, die künstliche Intelligenz würde die kapitalistische Wirtschaftsordnung zugunsten der Produktivität und der Unternehmensgewinne kurzfristig revolutionieren.

Über Risiken und Nebenwirkungen für die Datensicherheit oder gut bezahlte Arbeitsplätze der eigentlich nicht ganz so neuen „KI“-Technologie wird dabei aktuell wenig resümiert. Bestes Beispiel ist der aktuelle Aktien-High-Flyer Nvidia, der die Investoren sowohl mit den Erstquartalszahlen für 2023 als auch mit den Gewinnaussichten fürs Gesamtjahr verzückte. Doch hatten die explodierenden Umsätze wenig mit KI zu tun. Wie sich nun herausstellte, waren und sind es v. a. chinesische Produzenten, die massiv ihre Lagerbestände aus Angst vor anstehenden Importverboten von Nvidia-Grafikkarten aufstockten und so Investitionen massiv vorzogen.

Andere Bereiche, wie der für die USA enorm wichtige Einzelhandel oder der Immobilienmarkt leiden indes bereits deutlich:

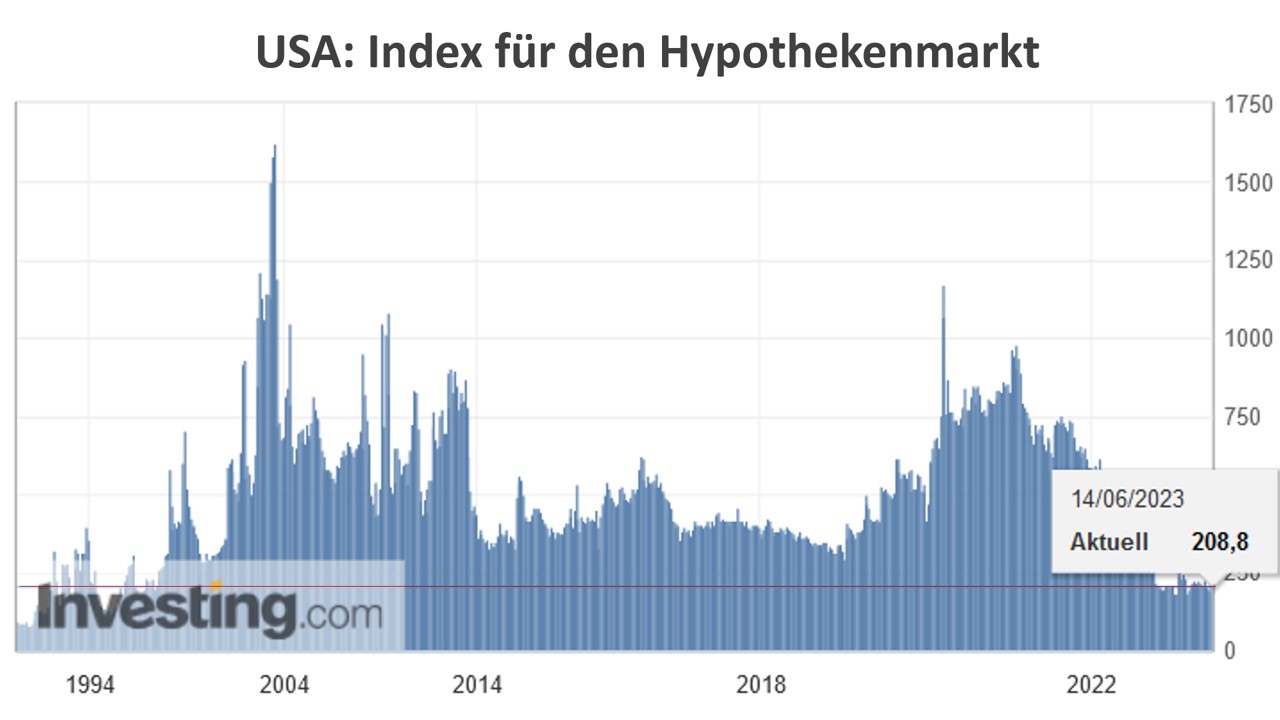

Bei einer Inflationsrate von aktuell 4,0 Prozent ist der Umsatz im Einzelhandel, der für 70 Prozent des US-Bruttoinlandsproduktes steht, real um 2,39 Prozent rückläufig. Und dass, obwohl die US-Gesamtschulden seit Jahresbeginn um 6,5 Billionen US-Dollar bzw. 25 Prozent des gesamten Bruttoinlandsprodukts eines Jahres auf insgesamt über 400 Prozent des BIP angestiegen sind.

Damit steigt die Zinssensitivität weiter an, da immer mehr Geld für den Fremdkapitaldienst aufgewendet werden muss.

Daher ist auch der Index für den Hypothekenmarkt auf den niedrigsten Stand seit Februar 1997 abgestürzt (aktuelle Daten kommen am Mittwoch um 13:00 Uhr MESZ):

Gesamtwirtschaft schwach und schwächer

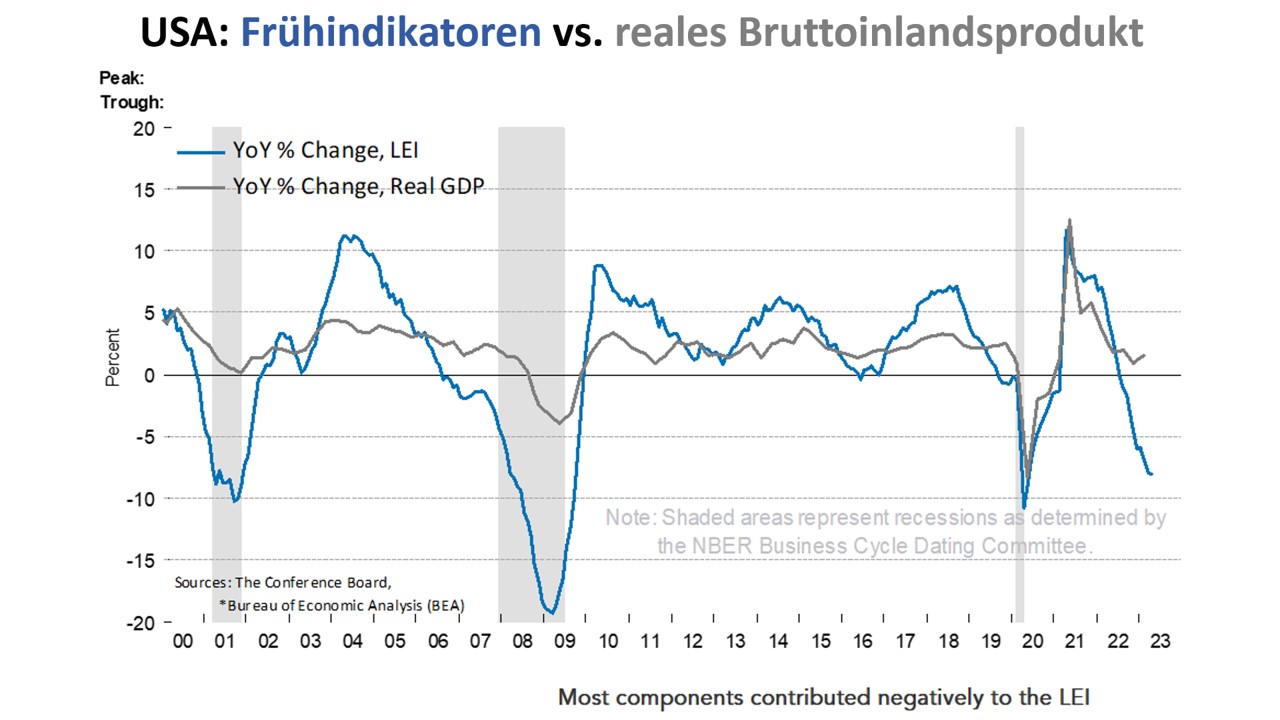

Einen Tag später veröffentlicht das U. S. Conference Board um 16:00 Uhr MESZ die ökonomischen Frühindikatoren für die USA im Mai (Leading Economic Indicators; LEI):

Auch diese Daten zeigen bereits seit einigen Monaten eine klare Abkühlung der Realwirtschaft und machen einen weiteren deutlichen Rückgang der Unternehmensgewinne wahrscheinlich.

Die US-Forschungsorganisation „The Conference Board“ erwartet auch für die USA eine Rezession.

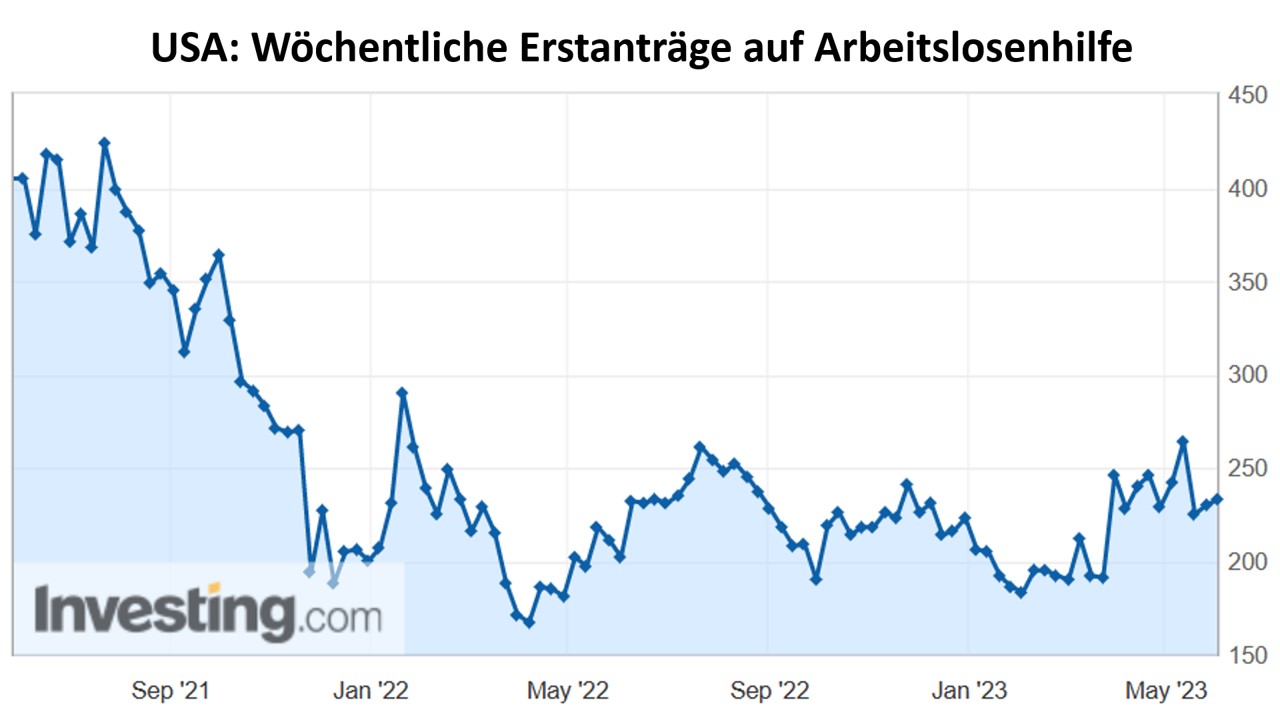

Selbst der als "unkaputtbar" geltende Arbeitsmarkt zeigt erste Wendepunkte. Hier am Beispiel der seit einigen Wochen tendenziell ansteigenden Neuanträge auf Arbeitslosenunterstützung:

Frische Daten zu den Erstanträgen werden am Donnerstag um 14:30 Uhr MESZ veröffentlicht.

Was sagt Powell?

Am Mittwoch und Donnerstag dieser Woche sind auch die Augen der Edelmetall-Anleger auf das Capitol in Washington gerichtet, wo sich der Chef der US-Notenbank, Jerome Powell, vor dem Bankenausschuss des US-Kongresses Fragen von Senatoren und Abgeordneten zur Konjunkturlage sowie der Inflation und den Maßnahmen gegen die nach wie vor hohe Teuerung stellen muss.

Sein Dilemma besteht darin, dass die Finanzmärkte aufgrund der hohen Gesamtverschuldung und der damit einhergehenden Rezessionsgefahr bei steigenden Zinsen nicht so recht an weitere deutliche Zinsschritte und eine generell restriktive Geldpolitik glauben.

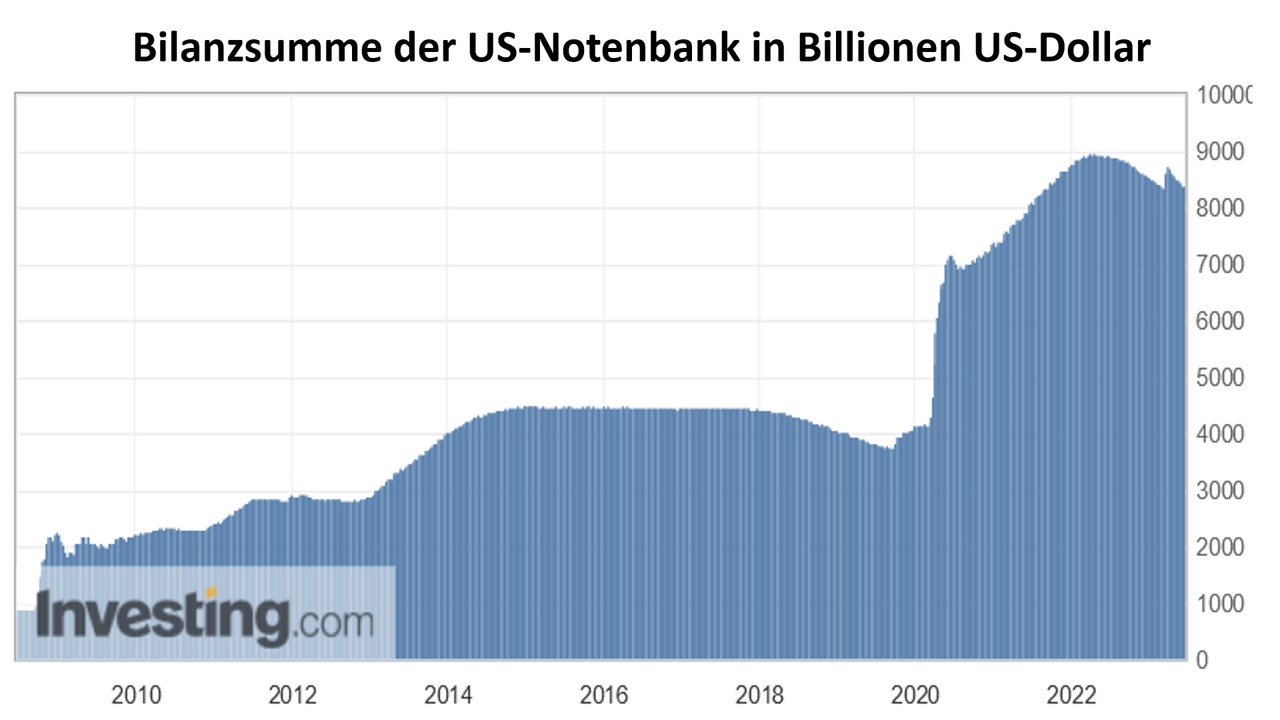

Auf ihrer letzten Sitzung am 14. Juni hatten die stimmberechtigten Fed-Gouverneure die Leitzinsen erstmals seit März letzten Jahres nicht weiter angehoben. Und auch bei der Reduzierung der Bilanzsumme, also dem Verkauf von Hypotheken-, Unternehmens und Staatsanleihen, hält sich die Fed sehr zurück.

Die ursprünglich angekündigte Reduzierung um 95 Mrd. US-Dollar pro Monat wurde bisher deutlich verfehlt. Die Bankenkrise kam dazwischen und ist noch lange nicht ausgestanden, da die Zinslücke zwischen Bankeinlagen und Geldmarktverzinsung enorm groß ist, ebenso wie die noch nicht realisierten Verluste auf Anleihen aller Art in den Bilanzen der Banken und Pensionskassen.

(Neue Daten zur Bilanzsumme der US-Notenbank kommen am Donnerstag um 22:30 Uhr MESZ):

Wegen des Überschwangs an den Börsen im Kontrast zur Realwirtschaft wird es für Jerome Powell ein erneuter verbaler Balanceakt zwischen Schönreden der Konjunktur und Warnungen vor weiteren Zinsanhebungen, um die Inflationserwartungen zu dämpfen und die Euphorie am Markt, speziell für Technologieaktien, zu bremsen.

Für Edelmetallanleger bedeutet weiter abzuwarten, bis der irrationale Überschwang erneut der Ernüchterung weicht.

Ihre Meinung zum Thema?Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 03:45:52 Uhr