-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

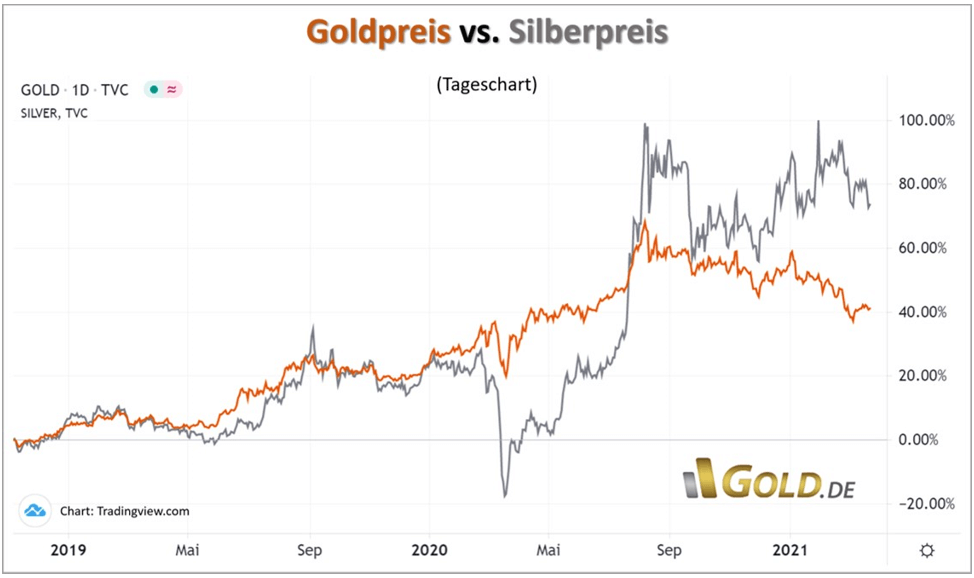

Stand: 25.03.2021 von Hannes ZipfelDer Reflations-Trade ist durch die dritte Welle der Corona-Pandemie und durch die steigenden Renditen ins Stocken geraten. Silber hatte von dieser Entwicklung seit März letzten Jahres stärker profitiert als Gold. Kurzfristig ist daher das Korrekturrisiko bei dem weißen Edelmetall größer als bei dessen "großen Bruder". Auch die Charttechnik und die Stimmung an den Terminmärkten zeigt diesbezüglich Vorteile zugunsten des Goldes.

Charttechnik bei Gold und Silber

Im Chartverlauf ist das Überschießen des Silberpreises im Anschluss an den Liquiditäts-Crash im März 2020 sehr gut zu erkennen. In Zukunft wird sich dieses Muster im nächsten Aufwärtsschub auch wiederholen – schon allein wegen des engeren Silbermarktes.

Umso länger sich jedoch die Konsolidierungsphase bei den monetären Edelmetallen hinzieht und der Reflations-Trade zumindest kurzfristig in Zuge der dritten Pandemie-Welle infrage gestellt wird, umso mehr steigt mit jedem Tag die Gefahr einer Underperformance des Silberpreises gegenüber dem Goldpreis.

Auch deshalb, weil die Bereinigung bei Gold bezogen auf die "Überkauftheit" und die Terminmarktdaten weiter vorangeschritten ist als bei Silber.

Während der Goldpreis charttechnisch gut durch eine dreifachen Kreuzunterstützung im Bereich zwischen 1.668 und 1.685 US$/Unze unterstützt ist, notiert der Silberpreis nahezu im charttechnischen Niemandsland.

Lediglich die gleitende 200-Tage-Durchschnittskurs-Linie bietet einen signifikanten Support für den Silberpreis in US-Dollar.

Die Korrektur könnte sich in einer schnellen Bewegung bis 21,50 US$/Unze und in einem Extremszenario mit nochmals zügig ansteigenden Kapitalmarktrenditen und einer damit einhergehenden US-Dollar-Stärke sogar bis in den Bereich von ca. 19,50 US$ pro Unze entwickeln.

Dann würden sich gleichwohl mittelfristig sehr günstige Einstiegskurse ergeben, da dann auch das Terminmarkt-Exposure sehr stark bereinigt wäre.

Terminmarkt

Besonders deutlich wird die Diskrepanz im Chance-Risiko-Verhältnis zwischen Gold und Silber bei der Betrachtung der Terminmarktstruktur an der größten Rohstoffterminbörse für Gold und Silber, der COMEX in New York (CME Group).

Bei Gold ist klar ein starker Abbau des gesamten Terminmarkt-Exposures anhand der schwarzen Linie in der Mitte des Schaubilds zu erkennen (OI = Open Interest).

Darüber hinaus haben sich die offenen Kontrakte auf steigende Goldpreise der großen Spekulanten (grüne Linie im oberen Chartbereich / "Large Speculators") in den letzten zwölf Monaten von 353,649 Kontrakten Ende Februar 2021 bis auf zuletzt 180.196 Kontrakte auf steigende Goldpreise zurückgebildet (1 Kontrakt umfasst 100 Unzen Gold). Dies entspricht einer Reduzierung um knapp die Hälfte der Kontrakte.

Dadurch hat sich der im Chart in der unteren roten Linie dargestellte COT-Index klar in den bullishen (positiven) Bereich vorgearbeitet.

Bei Silber ist die Bereinigung der Terminmarktpositionen, die empirisch als Kontraindikator gewertet werden, noch nicht ganz so weit fortgeschritten und macht zumindest theoretisch von dieser Seite aus weitere Preisrückgänge im kurzfristigen Zeitfenster wahrscheinlich.

Optimistisch stimmt die Tatsache, dass auch am Silber-Terminmarkt (COMEX) sich das Open Interest (schwarze Linie) bereits deutlich zurückgebildet hat und von einer Übertreibung keine Rede mehr sein kann.

Zudem signalisiert der COT-Index (rote Linie im unteren Chartbereich) wieder eine grundsätzlich bullishere Ausrichtung, was das weitere Kurkorrekturpotenzial begrenzt.

Gleichwohl wissen eingefleischte Silberinvestoren, dass das weiße Edelmetall aufgrund seiner Marktenge und diverser Manipulationsmöglichkeiten großer Marktteilnehmer zu wasserfallartigen Abverkäufen neigt, die dann sehr schnell und heftig vom Markt wieder retourniert werden. Hier sind starke Nerven gefragt. Etwas Geduld ist nötig

Aktuell erzeugt vor allem in den USA das 1,9 Billionen US-Dollar schwere "American Rescue Plan Act 2021" mit seinen Direktzahlungen in Höhe von 1.400 US-Dollar für jeden US-Bürger vom Säugling bis zum Greis und weiteren monströsen Transferzahlungen eine Normalisierungsillusion. In diesem Umfeld haben es die Krisenwährungen Gold und Silber nicht leicht.

Doch die Lage trügt und ist stark temporärer Natur. Ökonomen erwarten bereits für das Ende des zweiten Quartals dieses Jahres nach dem Verkonsumieren der Regierungschecks in Höhe von 1.400 US-Dollar pro bezugsberechtigtem Amerikaner einen spürbaren Nachfrageeinbruch im US-Einzelhandel, der Zweidrittel des US-Bruttoinlandsproduktes (BIP) ausmacht. Doch die Feste werden nun einmal gefeiert, wie sie fallen. Außerdem erhöht sich mit jedem US-Dollar Stimulus die Staatsverschuldung und damit auch die Zinssensitivität.

Die US-Fed findet sich früher als gedacht in der Lage der Europäischen Zentralbank (EZB) wieder, die aus Rücksicht vor der enormen Staatsverschuldung in Griechenland und v. a. Italien als viertgrößter Volkswirtschaft der EU gar nicht mehr anders kann, als permanente Notfallgeldpolitik mit künstlich niedrigen Zinsen, zum Teil unter null, zu administrieren.

Zum Vergleich: Die Staatsverschuldung in Italien in Relation zum Bruttoinlandsprodukt betrug im Jahr 2020 rekordhohe 161,85 Prozent. Die gesamte Staatsverschuldung der USA (Total Federal, State and Local Debt) beträgt mittlerweile 145 Prozent. Im Jahr 2019, als die EZB ihre Notfallpolitik bereits explizit auf die Schuldenproblematik Italiens abstimmte, war das Schulden zu BIP Ratio in Italien bei 134,8 Prozent und in den USA knapp über der erst 105-Prozent-Marke (Quellen: Statista, US Census, Congressional Budget Office, OMB).

Mit jedem Aufkauf von US-Staatsanleihen zur Aufrechterhaltung der US-Wirtschaft verschlechtert sich zudem die US-Notenbankbilanz durch die Überfrachtung der Aktivseite der Bilanz mit zukünftig untilgbaren langlaufenden US-Staatsanleihen. Dies verschlechtert automatisch auch die Fiat-Währung der jeweiligen emittierenden Notenbank. Unter diesen Aspekten ist die aktuelle ausgeprägte Korrektur seit dem Erreichen neuer historischer bzw. zyklischer Höchststände bei Gold und Silber im Sommer 2020 zwar frustrierend, aber kein Grund, die Vermögens-Arche "Monetäre Edelmetalle" in Anbetracht des sich unweigerlich nähernden Schulden-Tsunamis zu verlassen.

Ihre Meinung zum Thema?Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 03:28:37 Uhr