-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 28.08.2023 von Hannes ZipfelNeben frischen Inflationsdaten aus Deutschland sowie dem GfK-Konsumklima hierzulande stehen in dieser Woche die US-Arbeitsmarktzahlen im Fokus der Anleger. Die amerikanische Notenbank hat zuletzt immer wieder darauf hingewiesen, dass sie sich schwerpunktmäßig an diesen Daten orientieren will. Dementsprechend groß ist die Bedeutung der am Dienstag, Mittwoch und Freitag auf der Agenda stehenden Statistiken für die Kursentwicklung der Edelmetalle.

Hier die wichtigsten Termine für Edelmetall-Anleger in dieser Börsenwoche:

- Montag: Vergabe von Privatkrediten in der Eurozone im Juli ggü. Vorjahresmonat (akt.: 1,3 % | e: 1,4 % | Juni: 1,7 %)

- Dienstag: GfK-Konsumklimaindex Deutschland für September (8:00 Uhr |e: -24,3 Punkte | Aug.: -24,4 Punkte), JOLTs - offene Stellen USA im Juli in Millionen (16:00 Uhr MESZ | e: 9,79 | Juni: 9,58), US-Verbrauchervertrauen August (16:00 Uhr MESZ | e: 116 | Juli: 117)

- Mittwoch: Vorl. Verbraucherpreise (VPI) in Deutschland für August auf Jahresbasis (14:00 Uhr | e: 6,0 % | Juli: 6,2 %), Neue Stellen im US-Privatsektor (ADP) im August (14:15 MESZ | e: 195k | 324k), Bruttoinlandsprodukt (BIP) USA im 2. Quartal annualisiert (14:30 Uhr | e: 2,4 % | Q1: 2,0 %)

- Donnerstag: Einkaufsmanager-Gesamt-Index China für August (3:30 Uhr MESZ | e: 50,8 | Juli: 51,1), deutsche Einzelhandelsumsätze im Juli ggü. Vorjahresmonat (8:00 Uhr | e: -1,5 % | Juni: -1,6 %), Veränderung der Arbeitslosenzahlen in Deutschland im August (9:55 Uhr | +10k | Juli: -4k), vorl. Verbraucherpreise (VPI) Euro-Zone für August (11:00 Uhr | e: 5,1 % | Juli: 5,3 %), PCE-Verbraucherpreise (Kernrate) für Juli in den USA (14:30 Uhr MESZ | 4,2 % | Juni: 4,1 %)

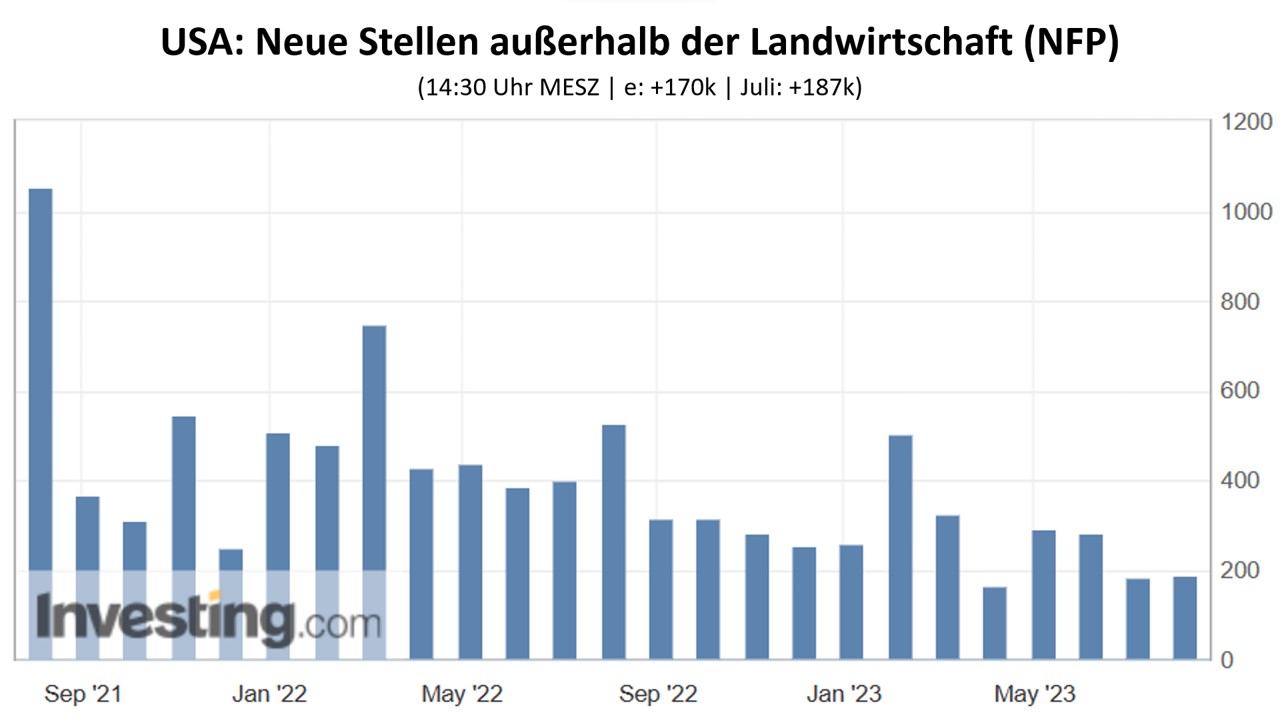

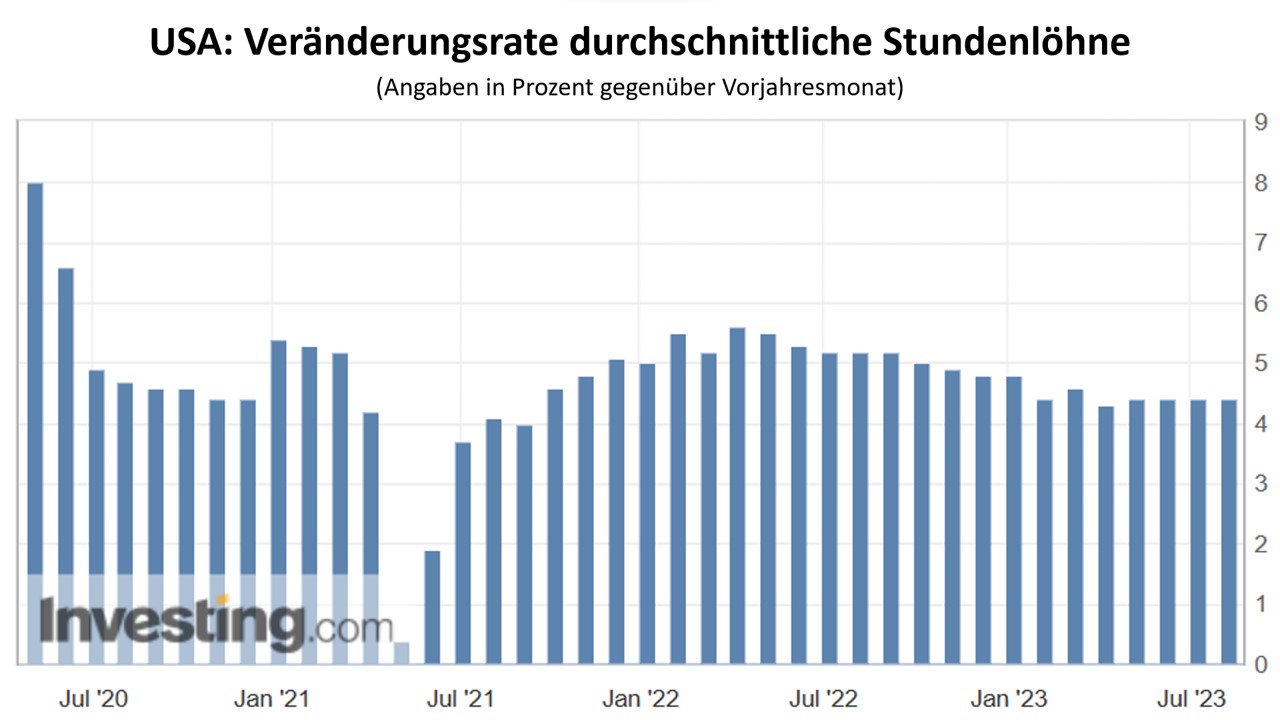

- Freitag: US-Beschäftigungszahlen außerhalb der Landwirtschaft (NFP) für August (14:30 Uhr MESZ | e: +170k | Juli: +187k), US-Stundenlöhne auf Jahresbasis (e: 4,4 % | Juli: 4,4 %), Terminmarktdaten der US-Aufsichtsbehörde CFTC für Gold und Silber (COT-Reports; 22:30 Uhr MESZ)

Weitere Daten-Termine, Details zu den Prognosen sowie historische Zeitreihen finden Sie hier.

In China implodiert der Kreditstimulus

Unter Xi Jinping ist die Führung in Peking entschlossen, vom schuldengetriebenen Wachstumsmodell seiner Vorgänger abzuweichen und stattdessen die chinesische Wirtschaft zu konsolidieren. Kritiker dieser neuen Politik werfen dem bis zu seinem Lebensende regierenden Staatspräsidenten der Volksrepublik China ideologische Verbohrtheit und den Drang zurück zu sozialistisch zentralistischen Wirtschaftsstrukturen vor, die Unternehmer und Bürger gängelt. Innovationen und das Wachstum leiden bereits seit einiger Zeit unter dem zum Teil harschen Vorgehen der Regierung in Peking gegen Unternehmen aus Wachstumsbranchen.

Die Finanzmärkte in China laufen denen im Westen daher schon seit einiger Zeit weit hinterher. Die Wirtschaftsdaten trüben sich zudem selektiv noch weiter ein. Der für das bisher zu großen Teilen auch in China auf Pump basierende Wachstumsimpuls von der Kreditseite fällt immer mehr weg. So sind die Bankkredite zuletzt auf den tiefsten Stand seit 14 Jahren eingebrochen.

Auch der für die chinesische Kreditwirtschaft wichtige Schattenbanksektor hat zuletzt die Kreditkonditionen verschärft: Zhongzhi Enterprise Group Co., eine der größten Schattenbanken Chinas, hat seit letztem Monat die Zahlungen für zahlreiche hochverzinsliche Anlageprodukte eingestellt. Dies ist auch eine der Folgen der anhaltenden chinesischen Immobilienkrise, wo die Risiken für die Gläubiger weiter zunehmen und die Aktien des ehemals größten Immobilienentwicklers, Country Garden, zuletzt wegen Liquiditätsproblemen stark an Wert verloren.

Die Anteilsscheine des krisengeschüttelten Wohnungsbauers Evergrande, dessen Anteilsscheine 17 Monate vom Handel ausgesetzt waren, bescherten den Anlegern am ersten Tag der Wiederaufnahme der Aktien-Bepreisung ein Minus von fast 90 Prozent.

Am Donnerstag stehen die chinesischen Einkaufsmanager-Indizes für das Verarbeitende Gewerbe und den Servicesektor sowie der Gesamtindex für August auf der Agenda. Mit 50,8 Punkten nach 51,1 im Juli würde sich der Diffusionsindex nur noch knapp über der Kontraktionsschwelle von 50 Punkten befinden.

Anders als in früheren Phasen der globalen Wachstumsschwäche, v. a. nach der Finanzkrise 2008, fungiert die Wirtschaft im Reich der Mitte damit nicht als globale Konjunkturstütze.

Drei wichtige US-Arbeitsmarktdaten stehen an

Die mit Spannung von den Edelmetallanlegern erwartete Rede des US-Notenbankchefs Jerome Powell sowie seiner Kollegin von der Europäischen Zentralbank, Christine Lagarde, haben anlässlich des ökonomischen Symposiums im amerikanischen Jackson Hole nichts wirklich Erhellendes zutage gefördert. Eines wurde aber deutlich: die zunehmende Unsicherheit der Geldpolitiker über ihr weiteres Vorgehen.

Die Abwägung zwischen Konjunktur und Inflationsbekämpfung scheint innerhalb dieser beiden mächtigsten Institutionen zu scharfen Kontroversen zwischen den Geldpolitikern zu führen. Daher will man sich nun verstärkt von den aktuell hereinkommenden Wirtschaftsdaten leiten lassen.

Für die zuletzt wieder gestiegenen Edelmetallnotierungen sind daher die am Dienstag (offene Stellen), Mittwoch (neue Stellen im Privatsektor) und am Freitag anstehenden "großen" Arbeitsmarktaten (NFP) von kursrelevanter Bedeutung (Prognosen und vorherige Werte siehe Terminübersicht ganz oben).

Powell hatte zuletzt betont, dass sich die Anzahl neu geschaffener Stellen weiter zurückbilden müsse, um eine Lohn-Preis-Spirale zu verhindern.

Der Arbeitsmarkt als absoluter Spätindikator für wirtschaftliche Trends rechtfertigt zumindest eine Pause im seit März 2022 laufenden Zinssteigerungszyklus.

Außerdem hat die ehemalige US-Notenbankchefin und jetzige US-Finanzministerin Janet Yellen darauf hingewiesen, dass die massive Neuverschuldung der USA langsam zum Problem wird, da die Nachfrage nach Staatsanleihen das Angebot nicht aufnehmen kann und daher die Kreditkosten steigen.

Es könnte also sein, dass die US-Notenbank schon aus diesem Grund politisch unter Druck gerät, wieder Geld zu drucken (digital), um das US-Budget mitzufinanzieren. Was einer geldpolitischen Wende gleichkäme und für die Edelmetalle positiv wäre (Schutz vor Geldentwertung durch das Anwerfen der Notenpresse zur staatlichen Ausgabenfinanzierung).

Ihre Meinung zum Thema?Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 06:39:44 Uhr