-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 20.03.2020 von Arndt KümpelIst es das Ende einer Ära? Dies fragt man sich unweigerlich, wenn man einen Blick auf die immer tiefer fallenden Zinsen weltweit wirft. Als am 09.03.2020 die zehnjährige US-Staatsanleihe im Tagestief auf eine Rendite von 0,4 % fiel, lag dies nicht nur an der Kombination aus explodierenden Fallzahlen beim Coronavirus und dem neuen Ölpreiskrieg Saudi-Arabiens.

Diese Entwicklungen verdecken viel von den eigentlichen Ursachen der aktuellen Entwicklungen an den Kapitalmärkten. Und eines der Fieberthermometer, mit dem der daraus resultierende "Stress" im Finanzsystem gemessen werden kann, ist Gold.

In ihm kumulieren die Effekte hilfloser Zinssenkungen, sich weltweit verschlechternder Bonität bei weiter steigender Verschuldung als auch die relative Preisentwicklung von Währungen als Ventil für Auf- und Abwertungsdruck der jeweiligen Währungen.

Der Schaden, den die als Allheilmittel angesehenen Zinssenkungen der Notenbanken anrichteten, wurde am "Schwarzen Montag 1987", an dem der Dow Jones Industrial um 22,6 % fiel, noch nicht als solcher sichtbar. Denn die Verschuldung der Industriestaaten, von Verbrauchern und Unternehmen begann damals erst, sich zu neuen Höhen aufzuschwingen.

Es ist deshalb mehr als eine metaphorische Klammer, dass der "Schwarze Freitag", der 08.08.2011, jener Tag war, an dem die Ratingagentur Standard & Poors den USA die höchste Bonitätsnote AAA aberkannten. Seitdem fragt man sich, wie bei steigender Verschuldung und sinkendem Wachstum die Zinsen für neue Schulden ebenfalls sinken können.

Denn der Theorie nach muss der Schuldner für das höhere Risiko eines Zahlungsverzuges einen Zinsaufschlag zahlen.

De facto aber fallen spätestens seit der Finanzkrise 2008/2009 durch die immer stärkere Intervention der Notenbanken in den Anleihemarkt die Zinsen dort auch für schwache Schuldner wie Griechenland, Portugal oder Italien. Diese Tatsache und das früher oder später unausweichliche Zurückpendeln im Kreditzyklus sind aus heutiger Sicht die stärksten zukünftigen Treiber für den Goldpreis.

Denn die Neubewertung der immer größeren Kreditausfallrisiken am Anleihenmarkt dürfte zu einem Zinsschock führen, der das Füllhorn billigen Geldes für viele kapitalschwache Unternehmen versiegen lassen dürfte.

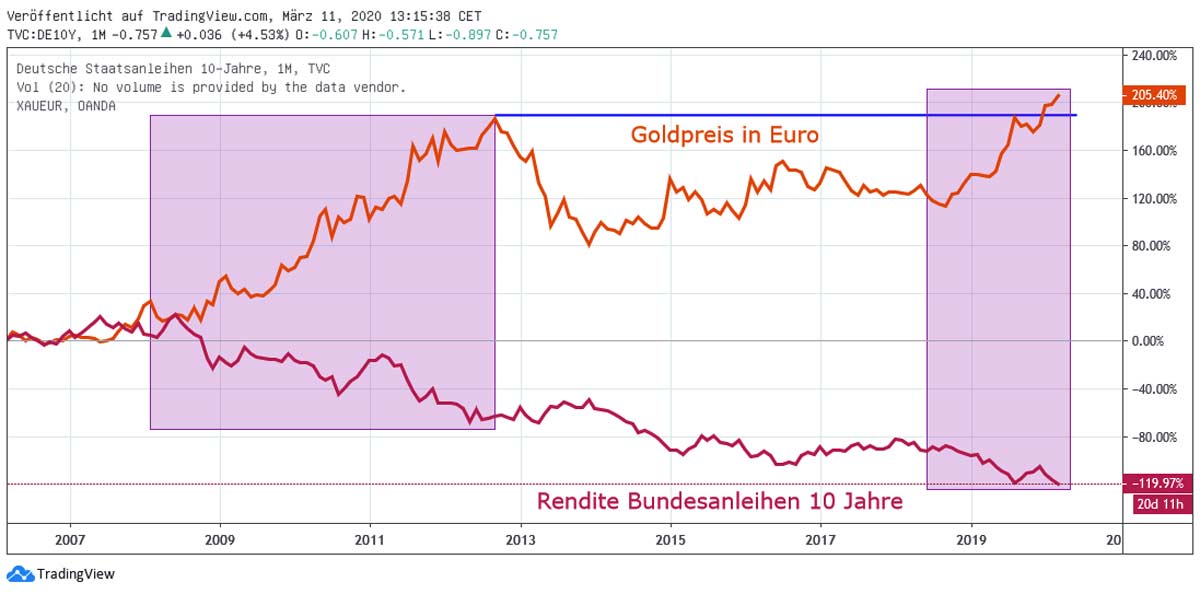

Der Goldpreis reagierte bereits in der Finanzkrise von 2008/2009 auf die massive Liquiditätszufuhr der Notenbanken als auch auf die sich verschlechternde Bonität der Staaten, die mit den Rettungsprogrammen ihr Pulver verschossen hatten. Die Anleihen Deutschlands als "sicherer Hafen" zeichnen diese Entwicklung in nachstehender Grafik nach.

Die Flucht des Kapitals erfolgte nicht nur in öffentliche Anleihen Deutschlands, sondern auch in Gold, denn das Vertrauen in den Euro als Gemeinschaftswährung hatte im Zuge der krisenhaften Entwicklung Griechenlands deutlich gelitten und eine Flucht aus dem Euroraum ausgelöst (linkes lila Rechteck).

Grafik 1 zeigt auch, dass sich eine parallele "Flucht" sowohl in Gold als auch die Staatsanleihen Deutschlands seit 2018 erneut manifestiert (rechtes lila Rechteck in Grafik 1).

Inzwischen haben die Renditen der 10-jährigen deutschen Staatsanleihen am 09.03.2020 wie ihre US-Schwester ein neues Allzeittief erreicht und stehen nun bei – 0,9 %. Gleichzeitig hat der Goldpreis in Euro ein neues Allzeithoch erreicht (siehe Grafik 1 blaue Horizontale).

Der wichtigste Unterschied dabei ist aber nicht nur der Umstand, dass Gold gegenüber 10-jährigen Staatsanleihen nun einen Zinsvorsprung von 0,9 % hat, da Gold eine Verzinsung von 0 % aufweist. Entscheidend für die zukünftige Wertentwicklung könnte vielmehr die Entwicklung der Bonität Deutschlands gegenüber der "Bonität" des Goldes werden.

Denn die Entwicklung der Europäischen Union in Richtung einer de facto "Haftungsgemeinschaft" stellt ein bedeutendes Bonitätsrisiko für Deutschland und damit auch ein Refinanzierungsrisiko für seine Staatsschulden dar.

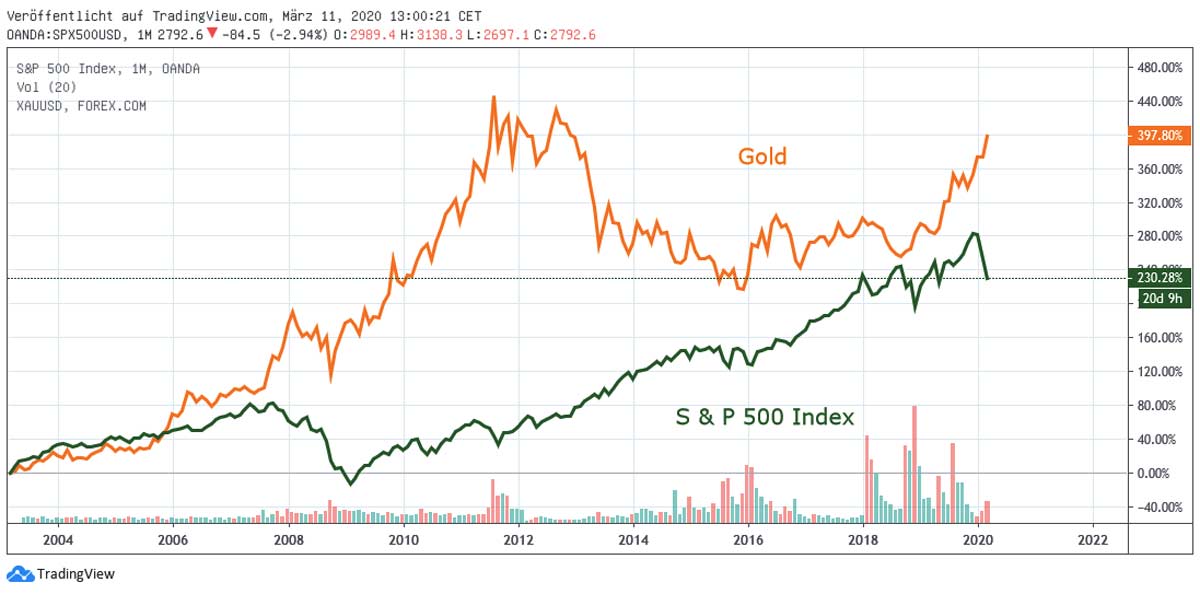

Ein bedeutendes Argument gegen Gold war lange Zeit nicht nur seine fehlende Verzinsung im Vergleich zu Anleihen, sondern auch gegenüber der Dividendenrendite und den Kapitalgewinnen von Aktien. Ein Vergleich des Goldpreises mit dem US-Aktienindex S&P 500 (siehe Grafik 2) zeigt allerdings unter Vernachlässigung der Dividendenzahlung, dass sich Gold seit dem Platzen der Dotcom-Blase zwischen dem Jahr 2000 und dem Jahr 2003 deutlich besser entwickelt hat als der breite US-Aktienindex.

Und das, obwohl Gold nach seinem Allzeithoch im September 2011 zu einer mehrjährigen Konsolidierung seiner vorangegangenen massiven Kapitalgewinne ansetzte. Dies bedeutet aber auch, dass Gold nun am Ende einer Korrektur, die Aktienmärkte aber sehr wahrscheinlich erst am Anfang einer ausgedehnten Konsolidierungsphase stehen könnten.

Dies schließt allerdings auch scharfe Gegenbewegungen in beiden Fällen nicht aus.

Der Trend an den Kapitalmärkten geht allerdings weiter in die Richtung steigender geldpolitischer Intervention der Notenbanken und abnehmender fiskalpolitischer Disziplin durch die nun anstehenden Notprogramme zur Stützung der Konjunktur. Dies ist grundsätzlich für Gold positiv, ganz im Gegensatz zum Markt für Schulden.

Denn das Drucken digitalen Geldes schafft eben weder reale Werte noch erhöht es die Bonität. Im Ergebnis kommt es meist an den schwächsten Stellen der globalen Bonitätskette zu den ersten Rissen.

Klassische Kandidaten dafür sind zum einen neben schwachbrüstigen und kapitalschwachen Banken in der Eurozone insbesondere die sogenannten "Zombie-Firmen", die nicht in der Lage sind, einen ihrem Bonitätsrisiko entsprechenden Kreditzins zu zahlen und sich nur durch die aktuelle Geldflut refinanzieren können.

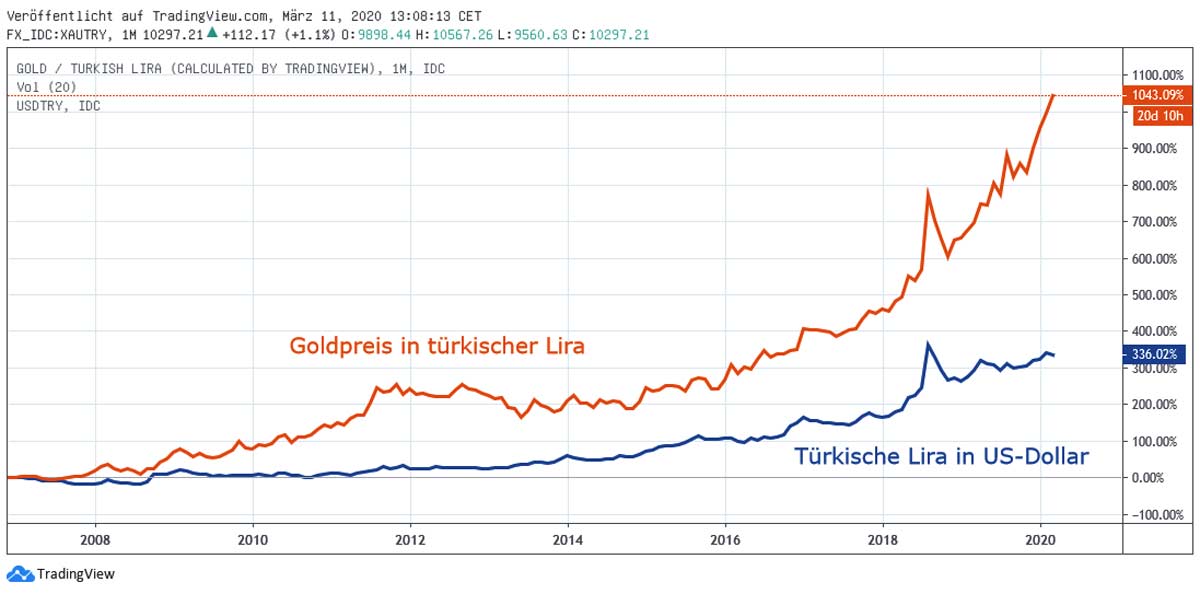

Zum anderen sind es jene Staaten, die auf einem nicht nachhaltigen Finanzierungspfad ihrer Außenverschuldung wandeln oder jene, die durch politische Sanktionen von den Kapitalmärkten abgeschnitten sind (Venezuela, Iran). Ein geografisch näheres Beispiel hierfür ist die Türkei. Zu der immer höheren Verschuldung türkischer Unternehmen in harter Fremdwährung (Dollar, Euro, Schweizer Franken) kamen politische Entscheidungen, die zu US-Sanktionen führten. Geostrategische Interessenkonflikte kamen hinzu. In der Folge wertete die türkische Lira deutlich gegen den US-Dollar ab.

Ein Vergleich der Wechselkursentwicklung der türkischen Lira gegen den US-Dollar mit der Entwicklung des Goldpreises in türkischen Lire (siehe Grafik 3) zeigt aber auch, dass der Besitz von Gold in den vergangenen 12 Jahren nicht nur vollständig vor einer Abwertung der Lira gegen den US-Dollar schützte.

Vielmehr war das Halten von Gold als Vermögenswert auch eine prima Anlagestrategie, da man so auch von der Flucht von Investoren außerhalb der Türkei in Gold profitierte.

Denn erst diese Investoren ließen den Goldpreis stärker steigen als den US-Dollar gegen die türkische Lira!

Fazit

Gold hat nicht erst seit der Finanzkrise 2008/2009 unter Beweis gestellt, dass es das Vermögen des Anlegers wirksam schützen kann. Dies zeigt sich auch in der Struktur eines optimalen Portfolios, in dem es gerade mittel- und langfristig sowohl den Gesamtertrag erhöhen als auch das Risiko senken kann.

Gold hat außer in US-Dollar in allen großen Währungen der Welt bereits wieder neue Allzeithochs erreicht und ist dabei umso besser zum Vermögensschutz geeignet, je schwächer die jeweilige Währung ist.

Die türkische Lira zeigt dies exemplarisch.

Der Vergleich mit dem US-Aktienindex S&P 500 verdeutlicht aber auch, dass eine Goldanlage etwas schafft, was die meisten Fondsmanager nicht schaffen: Den Index zu schlagen. Die zukünftig wohl immer wichtiger werdende Funktion physischen Goldes als Schutz vor Gegenparteienrisiken ist hierbei noch gar nicht berücksichtigt.

Dabei erhält man mit physischem Gold de facto eine Vermögensschutzversicherung, die insbesondere bei einer Währungsreform als auch in einer Kreditwürdigkeitskrise im wahrsten Sinne des Wortes "Gold wert" ist.

Kurz: Die Argumente für den Besitz physischen Goldes mehren sich, und die gebetsmühlenartig wiederkehrenden Gegenargumente wie Opportunitätskosten kehren sich in einer Welt in den Negativbereich manipulierter Zinsen ins Gegenteil um.

In der Gesamteinschätzung muss man deshalb kein "Goldbug" sein, um gute Gründe für einen signifikanten Anteil physischen Goldes an den eigenen Vermögensanlagen zu finden.

Dies war der 25. Präsident der USA, William McKinley, auch nicht. Er hatte allerdings die wirtschaftsfördernde Wirkung wertstabilen Geldes erkannt und in seinem Wahlkampf 1896 den Goldstandard popularisiert.

Nicht zu Unrecht, wie sich bald nach seiner Ermordung 1901 darauf zeigte. Denn die Geschichte der Geldpolitik seit der Gründung der US-Notenbank FED 1913 bestätigte McKinley’s größte Befürchtungen.

Das dagegen zur Verfügung stehende Mittel allerdings auch!

Ihre Meinung zum Thema?von Karl von Efterdingen | 21.03.2020, 12:15 Uhr AntwortenDie Wahrheit lässt sich nicht länger verbergen

von Commander C. | 20.03.2020, 23:48 Uhr Antworten"Fiskalpolitische Disziplin" wird mein persönliches Wort des Jahres. Alle 3 Komponenten vergeigt.

Hier wird, so glaube ich zu meinen, die Titanic auf den Eisberg gesetzt, um sich vor einer Flutwelle zu retten.

Bankfilialen haben geöffnet... Na klar... Selbst Automaten machen schon die Grätsche.von Arbli | 20.03.2020, 20:58 Uhr AntwortenDer Artikel trifft den Nagel auf den Kopf! Die Probleme bestehen schon länger. Das ohnehin schon marode System bekommt jetzt noch einen Turbo: Corona! Edelmetalle sind der einzige Schutz zum Erhalt des Geldes das man sich sauer erarbeitet hat.

Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 07:58:33 Uhr