-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 10.07.2023 von Hannes ZipfelSelten waren die Wirtschaftsdaten so widersprüchlich wie aktuell in den USA, der größten Volkswirtschaft und dem größten Finanzmarkt der Welt. In dieser Woche sind es v. a. Inflationsdaten auf die Anleger schauen sollten. Zudem beginnt die Berichtssaison der großen Aktiengesellschaften – mit deutlich negativen Vorzeichen.

Folgende Termine können die Gold- und Silberpreise in der KW 28 bewegen:

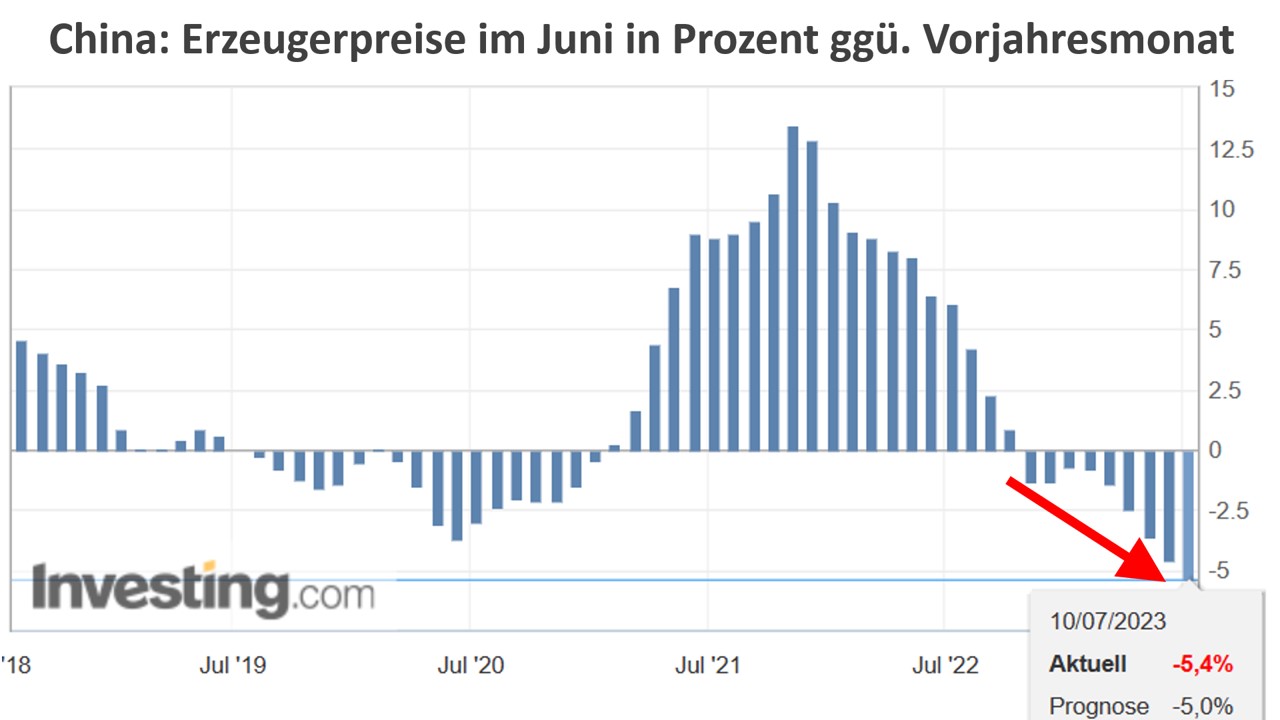

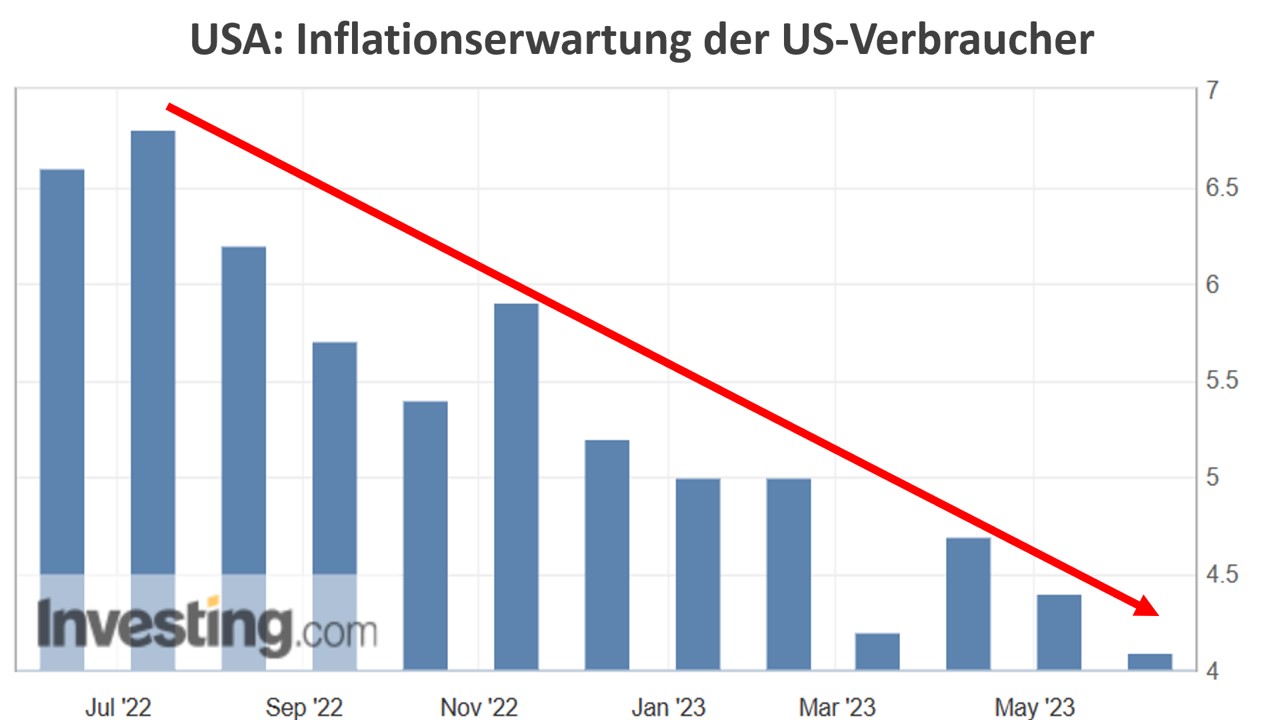

- Montag: Erzeugerpreise China Juni ggü. Vorjahr (akt.: -5,4 % | Mai: -4,6 %), Verbraucherpreise China Juni ggü. Vorjahr (akt.: 0,0 % | Mai: 0,2 %), Inflationserwartungen US-Verbraucher Juli (e: 3,8 % | Juli: 4,1 %)

- Dienstag: ZEW-Konjunkturlage-Index Deutschland im Juli (e: -60 Punkte| Juni -56,5 Punkte)

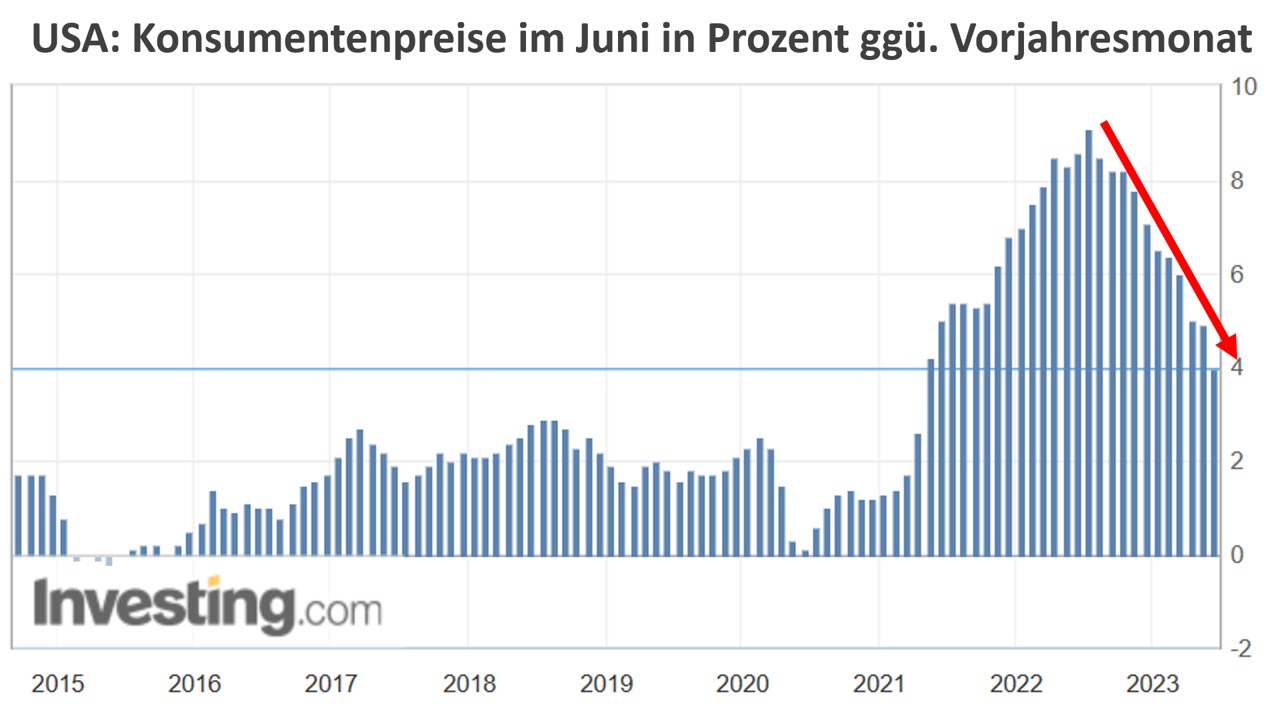

- Mittwoch: US-Verbraucherpreise Juni ggü. Vorjahr (3,1 % | Mai: 4,0 %); US-Kernrate Juni (e: 5,0 % | Mai: 5,3 %), US-Gesamt-Index für die Finanzierung von Hypotheken (e: 206,5 | KW 26: 216,1)

- Donnerstag: Protokoll der letzten EZB-Zinssitzung vom 15. Juni, US-Erstanträge auf Arbeitslosenhilfe KW 27 (e: 249k | KW 26: 248k)

- Freitag: Pressekonferenz der Nationalen Statistikbehörde Chinas (NBS) zur aktuellen Konjunkturschwäche und möglichen Stimulusmaßnahmen (4:00 MESZ), Großhandelspreisindex Deutschlands im Juni ggü. Vorjahr (e: -1,2 % | Mai -2,6 %), USA Verbrauchervertrauen der Uni Michigan für Juli vorläufig (e: 65,5 | Juni: 64,4), Terminmarktdaten der US-Aufsichtsbehörde CFTC für Gold und Silber (COT-Reports; 22:30 Uhr MESZ)

Weitere Daten-Termine, Details zu den Prognosen sowie historische Zeitreihen finden Sie hier.

Orientierungsloser Handel bei Gold und Silber

Es ist nicht ungewöhnlich, dass sich an konjunkturellen Wendepunkten vor-, gleich-, und nachlaufende Wirtschaftsindikatoren widersprechen.

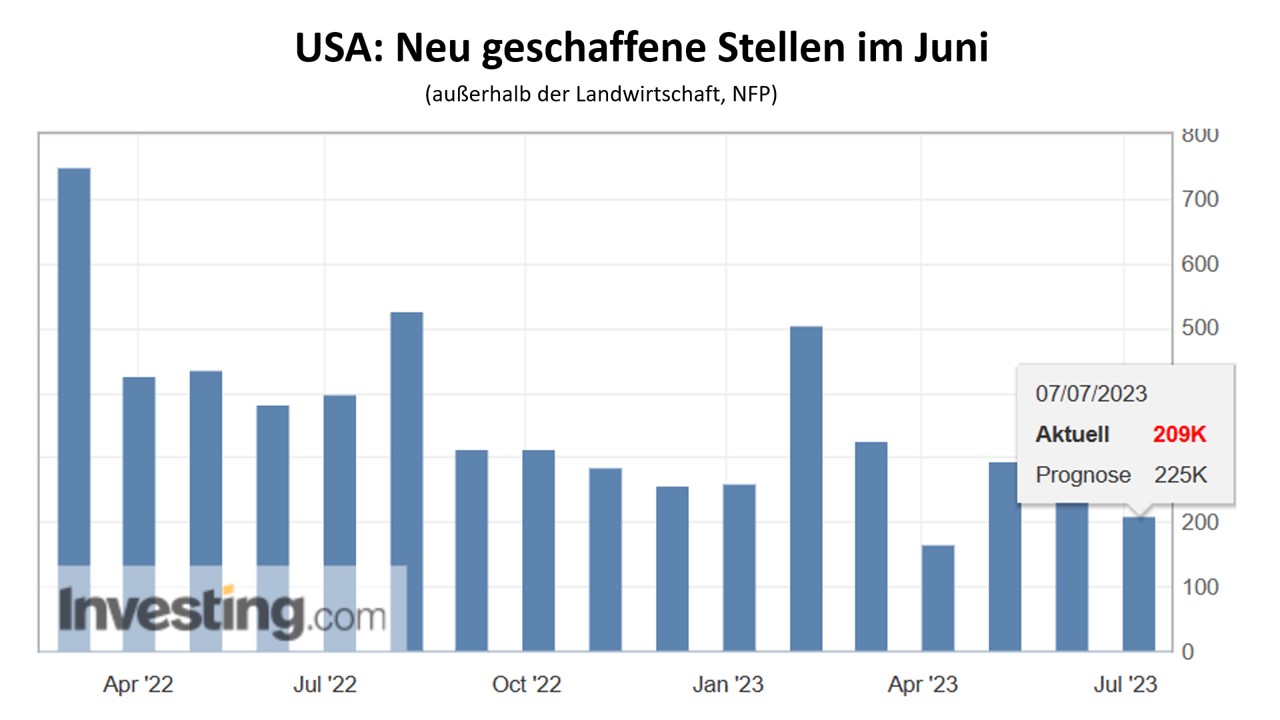

Die meisten Frühindikatoren und auch die bereits eingetretene technische Rezession in Teilen der Welt (u. a. in Deutschland) zeigen klar einen weltweiten Wirtschaftsabschwung an. Doch was in der letzten Woche von den US-Statistikern präsentiert wurde, entbehrt jedem analytischen Mehrwert. Konkret geht es um die am Dienstag von dem privaten Datenunternehmen ADP veröffentlichten Zahlen zu neun geschaffenen Stellen in der US-Privatwirtschaft im Juni. Diese lagen vor allem dank kleiner und mittlerer Betriebe aus dem Dienstleistungssektor eine Viertelmillion Stellen und damit fast um das Doppelte höher als erwartet. Daraufhin schossen die Renditen (Zinsen) am Kapitalmarkt nach oben und die Preise für Gold und Silber brachen ein.

Bis am Freitag letzter Woche die mit großer Spannung erwarteten Daten von der nationalen Statistikbehörde Bureau of Labor Statistics komplett gegensätzliche Signale vom Arbeitsmarkt offenbarten: Statt der ohnehin moderaten Erwartungen von 225.000 neuen Stellen im Juni nach 306.000 Stellen im Mai präsentierten die staatlichen Statistiker einen Stellenzuwachs außerhalb der Landwirtschaft (NFP) von nur 209.000 neuen Stellen.

Eine derart signifikante Abweichung zwischen ADP- und NFP-Daten ist kaum zu erklären, auch wenn die Zahlen regelmäßig voneinander abweichen, was an der Erhebungs- und Berechnungsmethode liegt.

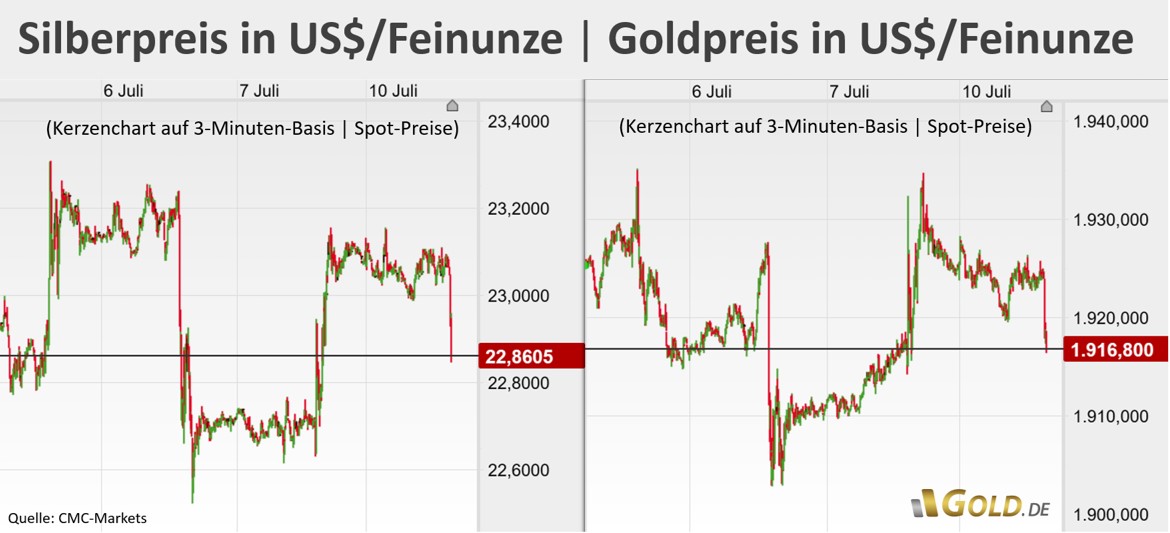

In der Folge gerieten die Gold- und Silberpreise orientierungslos ins Schlingern:

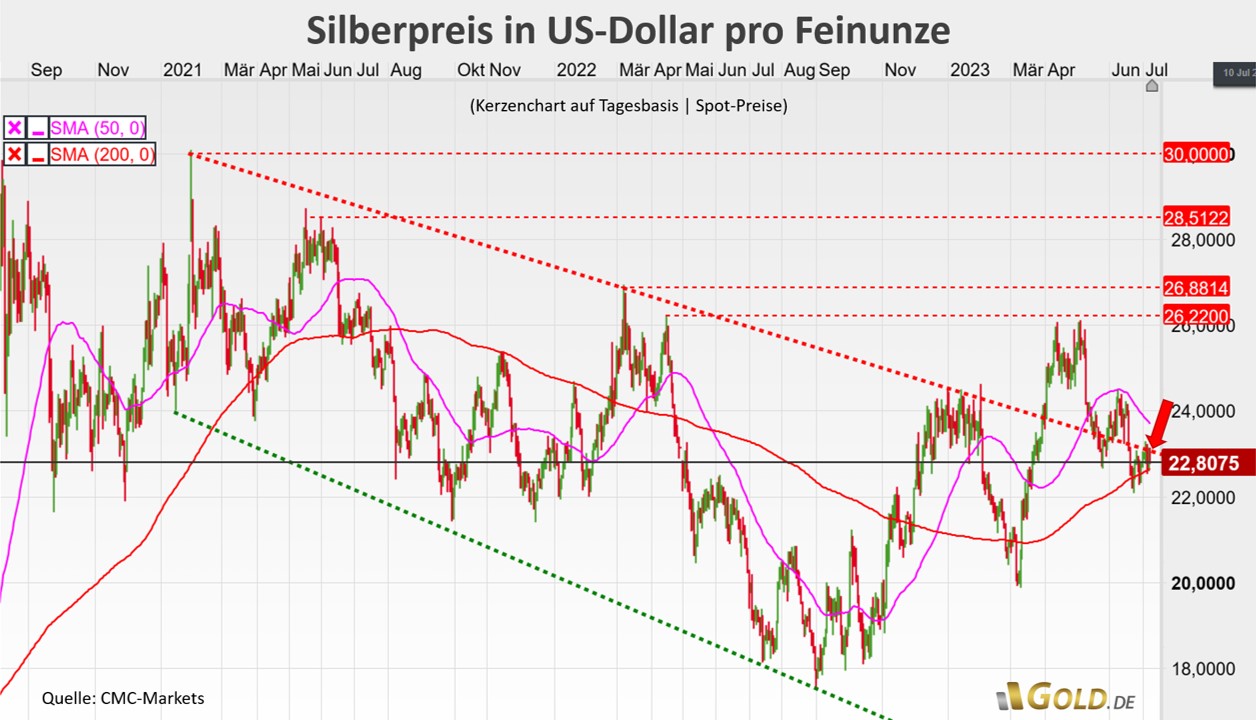

Wobei der Silberpreis zunächst die wichtige Unterstützungslinie (oberer Rand des Konsolidierungstrendkanals) bei 23,11 US$/Unze (31,1g) nach unten bis auf 22,75 US$/Unze durchbrach.

Danach erfolgte eine kurze Erholung zurück über die wichtige Marke von 23 US-Dollar und sogar über die obere Begrenzung des Trendkanals.

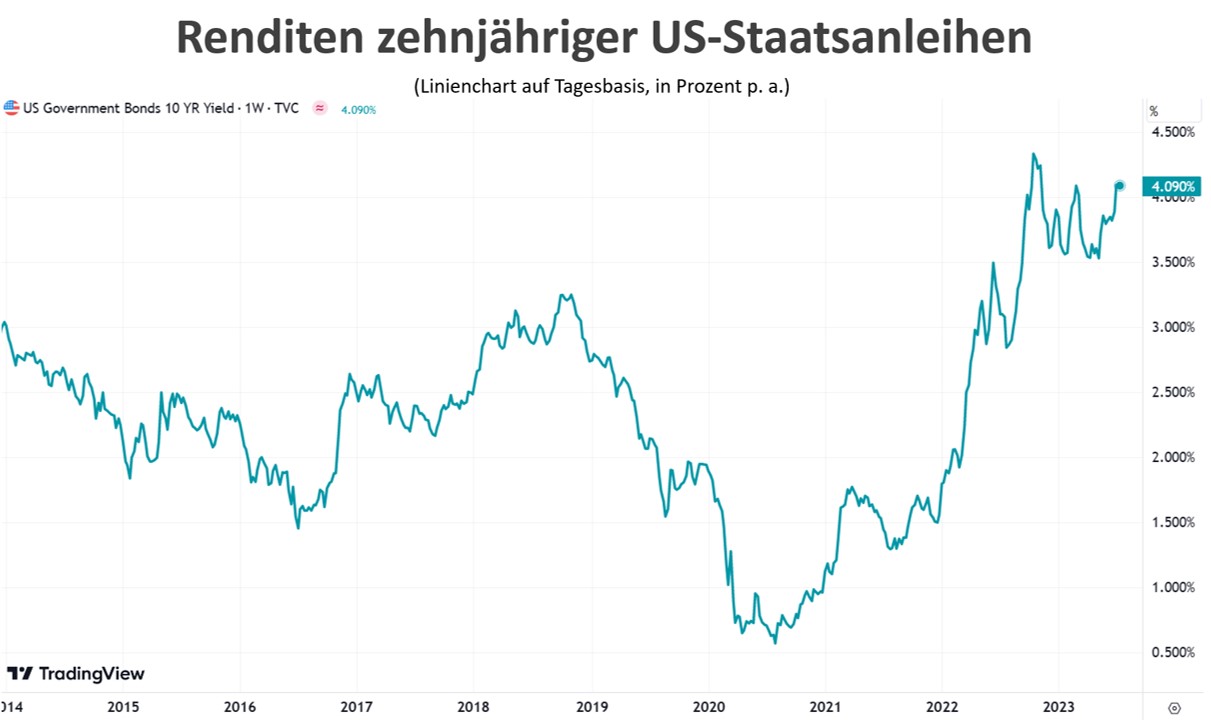

Da sich aber die Renditen am Kapitalmarkt trotz der enttäuschenden Arbeitsmarktdaten am Freitag (NFP) nicht zurückbildeten, fielen der Silber- und auch der Goldpreis wieder zurück. Die nächste Unterstützung liegt nun für das weißglänzende Edelmetall bei 22,11 US-Dollar, resultierend aus dem Tiefpunkt vom 23. Juni 2023.

Steigende Renditen sind für steigende Preise der zinslosen Edelmetalle ein kontraproduktiver Faktor, vor allem dann, wenn sie sich wie jetzt langsam in den real positiven Bereich vorarbeiten (Zinsen anzüglich Inflation). Dafür halten sich die Edelmetallpreise noch recht stabil.

Neue Inflationsdaten

In dieser Woche stehen frisch Zahlen zur Produzenten- und Konsumententeuerung (Preisinflation) auf der Agenda: Den Auftakt machte am Montagmorgen China mit zum Teil deutlich deflationären Zahlen. Die Erzeugerpreise im Reich der Mitte sanken im Juni um 5,4 Prozent und damit den neunten Monat in Folge, trotz vereinzelter Stimulusmaßnahmen der Regierung in Peking und mehrfacher Zinssenkungen durch die Peoples Bank of China (PBOC) sowie diversen Kreditlockerungsmaßnahmen:

Doch die Misere am chinesischen Immobilienmarkt hat die Portemonnaies der Konsumenten verschlossen und noch hat Peking kein adäquates Gegenmittel zur Stützung der zweitgrößten Volkswirtschaft und ehemaligen Wachstumslokomotive der Welt gefunden.

Auch in Europa und den USA lässt die Teuerung wegen der sich verringernden Wachstumsdynamik in Folge der straffen Geldpolitik allmählich nach. Könnte China also ein Vorgeschmack dessen sein, was uns auch in anderen bedeutenden Wirtschaftsregionen erwartet?

Dann jedoch wären die Ankündigungen der US-Notenbank (Fed) und der Europäischen Zentralbank, die Zinsen weiter anzuheben und für längere Zeit auf hohem Plateau zu belassen, unrealistisch.

Am Mittwoch um 14:30 Uhr MESZ werden die für die USA mit Hochspannung erwarteten aktuellen Teuerungsdaten publiziert. Für die gesamte Konsumententeuerung liegt die Konsensschätzung aktuell für den Monat Juni auf Jahresbasis bei 3,1 Prozent nach 4,0 Prozent im Mai.

Auch hier ist ein deutlicher Rückgang unübersehbar und der Leitzins der Fed befindet sich bereits jenseits der Inflationsrate, also darüber. Damit ist der Leitzins real positiv und bremst die Konjunktur, ebenso wie die Liquiditätsverknappung von rund 95 Mrd. US-Dollar pro Monat.

Die von der Fed als Grundlage für ihre Zinsentscheidungen neben den Arbeitsmarktdaten stark beobachtete Kerninflationsrate soll sich ebenfalls weiter abkühlen: von 6,6 Prozent im Oktober 2022 auf 5,3 Prozent im Juni dieses Jahres.

Und selbst die Inflationserwartung der US-Verbraucher ist im Juni auf 4,1 Prozent nach noch 6,8 Prozent vor Jahresfrist eingebrochen, was eine Inflationsspirale nach oben immer unwahrscheinlich macht (geringere Lohnforderungen, kein massiv vorgezogener Konsum etc.).

Aktuelle Daten zu den Inflationserwartungen werden am Montag, den 10. Juli, um 17:00 Uhr MESZ von der Federal Reserve of New York veröffentlicht.

Eine weitere Zinserhöhung der Fed am 26. Juli um 25 Basispunkte auf eine Leitzinsbandbreite von dann 5,25 bis 5,5 Prozent p. a. wird von den Marktteilnehmern mit einer Wahrscheinlichkeit von aktuell 92,4 Prozent erwartet (Fed Fund Futures, Quelle: CME Group, FedWatch Tool).

Eine weitere Zinsanhebung in den USA am 20. September nach der Sommerpause um weitere 0,25 Prozentpunkte hat aktuell hingegen nur eine relativ geringe Wahrscheinlichkeit von 22,2 Prozent.

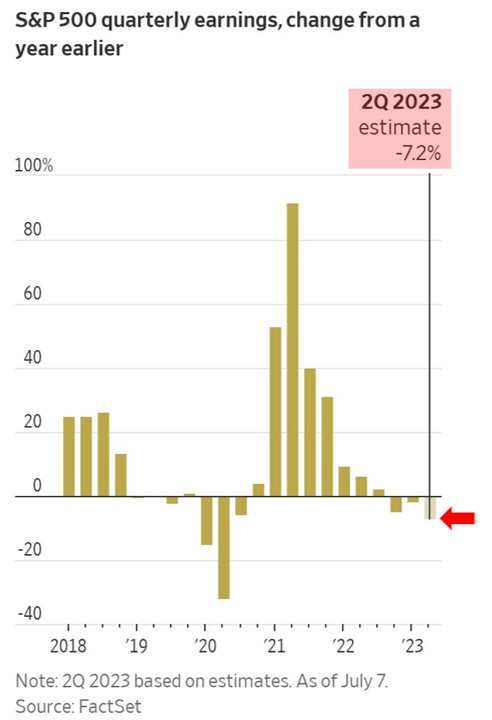

Auftakt zur Berichtssaison

Einer der Indikatoren, die ganz klar aussagen, dass auch die US-Wirtschaft vor Herausforderungen steht, sind die Unternehmensgewinne der Aktiengesellschaften im "heimlichen" US-Aktienindex S&P 500 (Standard & Poor’s 500). Um herbe 7,2 Prozent sollen die Gewinne das dritte Quartal in Folge im Q2‘2023 sinken.

Noch ignorieren die Aktienmärkte diesen Trend und hoffen auf eine Belebung der Gewinne im Herbst. Allerdings gibt es dafür momentan in Anbetracht der Rekordverschuldung in den USA (insgesamt 101 Billionen US-Dollar, Quelle U. S. Federal Reserve), gepaart mit der mittlerweile stark restriktiven Geldpolitik der Fed keine Grundlage.

Es ist also nicht unwahrscheinlich, dass sich die sicheren Edelmetallhäfen im zweiten Halbjahr, wenn sich das Datenwirrwarr aufgelöst hat, bei den Anlegern wieder höher im Kurs stehen.

Vielleicht gibt es in dieser Woche bereits vonseiten der Teuerungsdaten erste Anzeichen für eine Trendwende der Geldpolitik – zumindest auf verbaler Ebene.

Ihre Meinung zum Thema?Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 07:21:34 Uhr