-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 25.05.2022 von Hannes ZipfelSeit 16 Jahren veröffentlicht die Incrementum AG aus Liechtenstein einmal jährlich den „In Gold We Trust-Report“. Der in vier Sprachen erscheinende und über 300 Seiten umfassende Report zum Goldmarkt zählt mit zwei Millionen Lesern zu einer der bedeutendsten Research-Berichte der Welt. Die wichtigsten Aussagen und Grafiken haben wir für sie kompakt zusammengefasst.

Gold 2022 im Plus – nur nicht in US-Dollar

Eine der weltweit am meisten gelesene und sehr umfangreiche Gold-Studie, „In Gold We Trust-Report 2022“, wurde gestern am 24. Mai von den Edelmetall-Experten der Incrementum AG kostenfrei zur Verfügung gestellt.

Neben einer 26-seitigen Kompaktausgabe wird von den Liechtensteiner Finanzdienstleistern auch ein „Chart-Book“ mit den wichtigsten Grafiken und Tabellen angeboten.

Infobox zur Gold-Studie:

- Der jährlich erscheinende „In Gold We Trust-Report“ gilt seit 2007 als Standardwerk für jeden interessierten Edelmetall- und Minen-Anleger.

- Neben der Analyse des Gold-, Silber-, und Minenmarktes enthält der Bericht auch makroökonomische Analysen und untersucht gesellschaftliche sowie geopolitische Trends.

- Um die aktuellen Ereignisse einordnen zu können, werden fundamentale Funktionsweisen des Finanz- und Wirtschaftssystems unter die Lupe genommen und kritisch betrachtet.

- Der Report beschäftigt sich zudem mit den Top-Themen aus der Finanzwelt und folgt dabei in seiner Analysemethode grob der österreichischen Schule der Nationalökonomie.

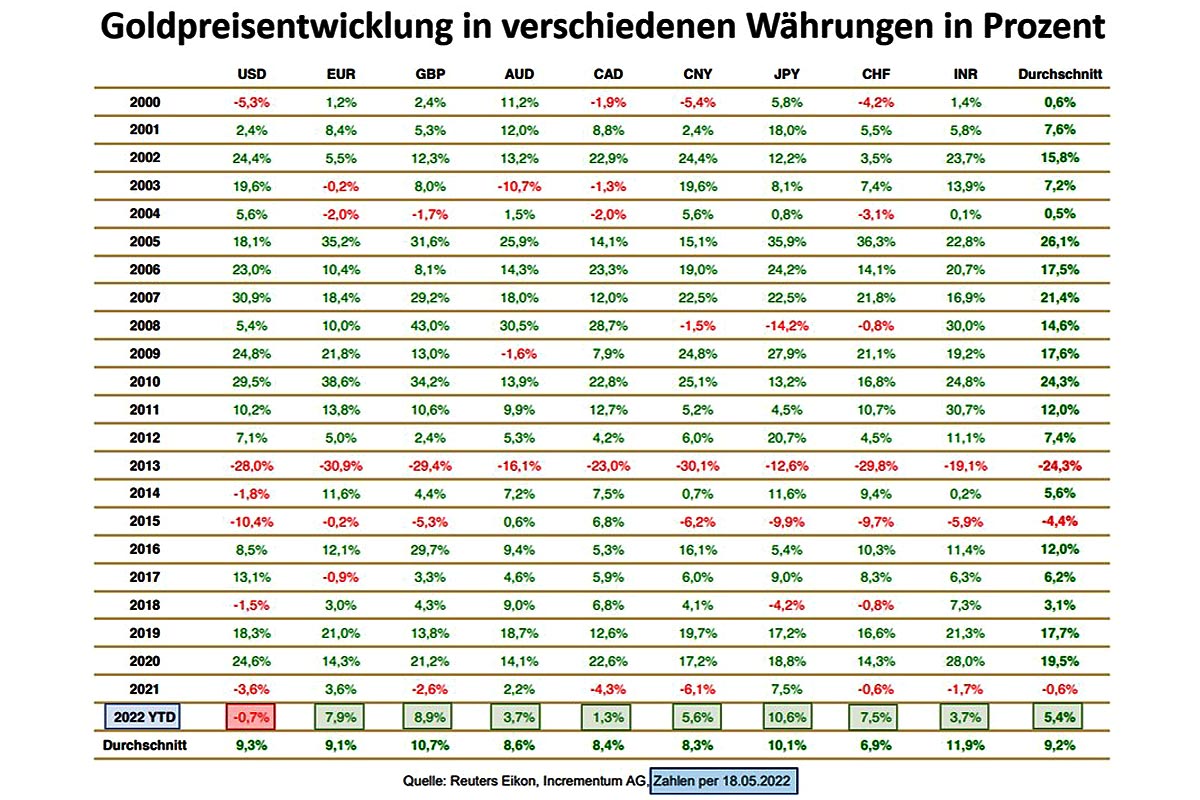

Eine in dem ausführlichen Report auf Seite 19 veröffentlichte Tabelle ist in Bezug auf die Wertentwicklung des gelben Edelmetalls besonders aufschlussreich: zeigt sie doch, dass in allen Hauptwährungen der Goldpreis in diesem Jahr im Plus notiert – außer in US-Dollar.

Dennoch muss sich auch die Durchschnittsrendite des Goldpreises in der Weltleitwährung mit 9,1 Prozent pro Jahr seit 2001 nicht verstecken. In Euro beträgt die Rendite seit Jahresbeginn knapp 8,1 Prozent (aktuelle Kurse vom 25. Mai) und im Durchschnitt seit 2001 ebenfalls über 9 Prozent pro Jahr.

Der Grund für die bis zum Stichtag 18. Mai 2022 negative Goldpreisentwicklung in US-Dollar ist die Aufwertung der Weltleitwährung gegenüber den meisten anderen Währungen der Welt in Folge der relativ restriktiven Geldpolitik der US-Notenbank (Fed), z. B. gegenüber der Europäischen Zentralbank (EZB), der Chinesischen Zentralbank (PBOC) oder der Japanischen Zentralbank (BOJ).

So wundert es auch nicht, dass der „Weltgoldpreis“ nahe Allzeithoch notiert und sich deutlich besser entwickelt als der Goldpreis in US-Dollar:

Die folgende Grafik („US-Dollar-Index“) zeigt die Aufwertung des Dollars gegenüber den wichtigsten Handelspartnerwährungen der USA, also gegenüber einem Währungskorb, bestehend aus Euro, Japanischem Yen, Britischem Pfund, Schweizer Franken, Kanadischem Dollar und Australischem Dollar.

Am Ende des Preischarts ist jedoch erkennbar, dass sich der US-Dollar-Index zur Schwäche neigt, was auch mit den sich rapide verschlechternden Konjunkturdaten in den USA und dem zumindest verbalen Umschwenken der Europäischen Zentralbank in Richtung einer ersten Zinserhöhungen im dritten Quartal 2022 zu tun hat.

Von der Konjunkturfront gab es zuletzt eindeutig schlechte Nachrichten, die die Wahrscheinlichkeit einer technischen Rezession in den USA bereits im zweiten Quartal dieses Jahres erhöhen.

So brachen die gestern vermeldeten Umsätze neuer Häuser landesweit um 16,6 Prozent ein. Immobilien sind für die Amerikaner die wichtigsten Vermögenswerte und der Immobilienmarkt volkswirtschaftlich von großer Bedeutung. Gleichzeitig waren die jüngsten Daten zu den US-Einkaufsmanagerindizes allesamt rückläufig und der viel beachtete Richmond-Herstellungsindex kollabierte von 14 Punkten im April auf -9 Punkte im Mai. Erwartet wurden +9 Punkte.

Die restriktive Geldpolitik der Fed hinterlässt also bereits ihre Spuren und es ist fraglich, wie lange die US-Notenbank diesen Kamikaze-Kurs auf Geheiß des Weißen Hauses noch fortführen kann, ohne dass die US-Wirtschaft und das US-Finanzsystem, immerhin das größte der Welt, ernsthaft destabilisiert werden.

Fakt ist jedenfalls, dass Gold als Beimischung in den Portfolios deutscher Anleger auch in diesen herausfordernden Zeiten seinem Ruf als „Sicherem Hafen“ gerecht werden kann.

Die Inflation ist gekommen, um zu bleiben

Jahrelang haben die Anhänger der sogenannten Modern Monetary Theorie (MMT) die Ansicht vertreten, dass die Glättung von Konjunkturzyklen durch staatliche Interventionen die Ultima Ratio der Fiskal- und Geldpolitik darstellt, finanziert durch die digitale Notenpresse einer möglichst weitgehend unter staatlicher Kontrolle stehenden Zentralbank.

Wenn Geld benötigt wird, dann wird es schlicht aus dem Nichts erschaffen (Goethes Mephistopheles lässt grüßen). Doch die Zeiten, in der die ungehemmte Geldpolitik bei gleichzeitiger Abschaffung des Zinses für die Geldwertstabilität folgenlos bleibt, sind nach vier Jahrzehnten vorbei. Dafür gibt es sechs wesentliche Gründe:

- De-Globalisierung verteuert die Produktion und beeinträchtigt Lieferketten

- Rückführung der globalen Just-in-time-Produktion führt zu steigenden Lagerkosten

- Explodierende Weltbevölkerung mit steigendem Rohstoffhunger bei gleichzeitig sinkender Ressourcenreichweite

- Teure Umweltauflagen zum Klima- und Ressourcenschutz

- Massive Fiskalstimuli aus der digitalen Notenpresse für den Konsum (direkt nachfragewirksam und preistreibend)

- Das Ende billiger russischer Energie für den Westen

Das Ende der Ära der sogenannten „Great Moderation“ scheint unweigerlich eingeläutet. Denn anders als zu Beginn der 1980er-Jahre, als Paul Volcker (siehe Foto in der obigen Grafik) die Zinsen weit über die Inflationsrate hinaus in den zweistelligen Bereich nach oben hieven konnte, um die Teuerungsdynamik zu brechen, ist heute schlicht unmöglich.

Damals belief sich die US-Staatsverschuldung auf 30 Prozent des Bruttoinlandsprodukts (BIP) und die Gesamtverschuldung auf lediglich 47 Prozent des BIP. Heute sind die Dimensionen etwas andere und machen die Wirtschaft, nicht nur in den USA, hochsensibel für Änderungen der Finanzierungsbedingungen, weshalb die Zinsen, also die Kreditkosten, immer weiter sinken müssen.

Der folgende Chart enthält nur einen Teil der Gesamtverschuldung (die Staatsverschuldung).

Allein in den USA beträgt die Staatsverschuldung aktuell 30,5 Bio. US-Dollar bzw. 129 Prozent des BIP und die Gesamtverschuldung 90,7 Billionen US-Dollar bzw. 383,6 Prozent des BIP. Die jährliche Gesamtzinslast beläuft sich bereits auf 3,4 Billionen US-Dollar.

Allein die mit horrenden Zinsen belegten US-Kreditkartenschulden belaufen sich auf aktuell 1,15 Billionen US-Dollar bzw. 6.896 Dollar pro Karteninhaber. Insgesamt muss jeder Amerikaner vom Säugling bis zum Greis eine durchschnittliche Verschuldung von 69.685 US-Dollar schultern, Tendenz stark steigend (Quellen: U.S. Treasury, Federal Reserve, US Debt Clock).

Doch wir Europäer müssen gar nicht so weit über den Atlantik schauen. In der Eurozone stellt sich die Situation nicht viel entspannter dar. Vor allem die hohe Gesamtverschuldung Frankreichs setzt die Europäische Zentralbank (EZB) enorm unter Druck, die Schuldentragfähigkeit der zweitgrößten Volkswirtschaft der Euro-Zone aufrecht zu erhalten, und zwar unabhängig von der zunehmenden Inflationsgefahr.

Womit ihr Hauptmandat, die Geldwertstabilität, mehr und mehr ins Hintertreffen gerät. Gesamtverschuldung in % des BiP Q3/2021

Da ist es für die Grande Nation ein wahrer Segen, dass mit EZB-Präsidentin Christine Lagarde, im Volksmund auch „Madame Inflation“ genannt, eine Französin der momentan wohl mächtigsten Institution Europas vorsteht und die finanziellen Interessen ihres Heimatlandes vertreten kann.

So, wie es vor ihr schon Mario Draghi tat. Für seine Verdienste, z. B. die Rettung des mehrfach zu kollabieren drohenden italienischen Bankensystems, wurde der ehemalige EZB-Chef mit dem Amt des Ministerpräsidenten Italiens belohnt. Allerdings blieben ihm während seiner Amtszeit als oberster Währungshüter der Euro-Zone die Folgen seiner desperaten Geldpolitik in Form von Stark-Inflation erspart.

Diese wenig schmackhafte Suppe muss nun seine Nachfolgerin auslöffeln, deren zukünftige Karriereperspektiven sich nun von Tag zu Tag eintrüben.

Fazit

In dem Analyse-Werk „In Gold We Trust“ der Incrementum AG steckt viel Arbeit, Liebe zum Detail und exklusive Inhalte in Form von textlichen und grafischen Informationen.

Aufgrund des breiten Spektrums der dargestellten ökonomischen, politischen und gesellschaftlichen Zusammenhänge empfiehlt sich die Lektüre des Reports nicht nur für Edelmetall-Anleger, sondern ist für jeden geeignet, der in unserer komplexen Welt, die mehr und mehr aus den Fugen zu geraten scheint und medial zunehmend tendenziös dargestellt wird, auf der Suche nach Hintergründen und einer alternativen, aber seriösen Sicht auf die aktuellen Entwicklungen ist.

Den Autoren des Reports muss man auch zugutehalten, dass sie den sehr aufwendig erstellten Report nach wie vor einer breiten Öffentlichkeit kostenfrei zur Verfügung stellen.

Ihre Meinung zum Thema?Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 06:56:04 Uhr