-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 22.07.2022 von Hannes ZipfelDie Europäische Zentralbank hat wegen des massiven Inflationsdrucks einen größer als erwarteten Zinsschritt vorgenommen. Gleichzeitig etabliert die EZB ein neues Anleihekaufprogramm, das die politischen Machtverhältnisse im Euroraum verschiebt und die juristische Grundlage der Währungsunion weiter aushöhlt.

Das doppelte Spiel der EZB

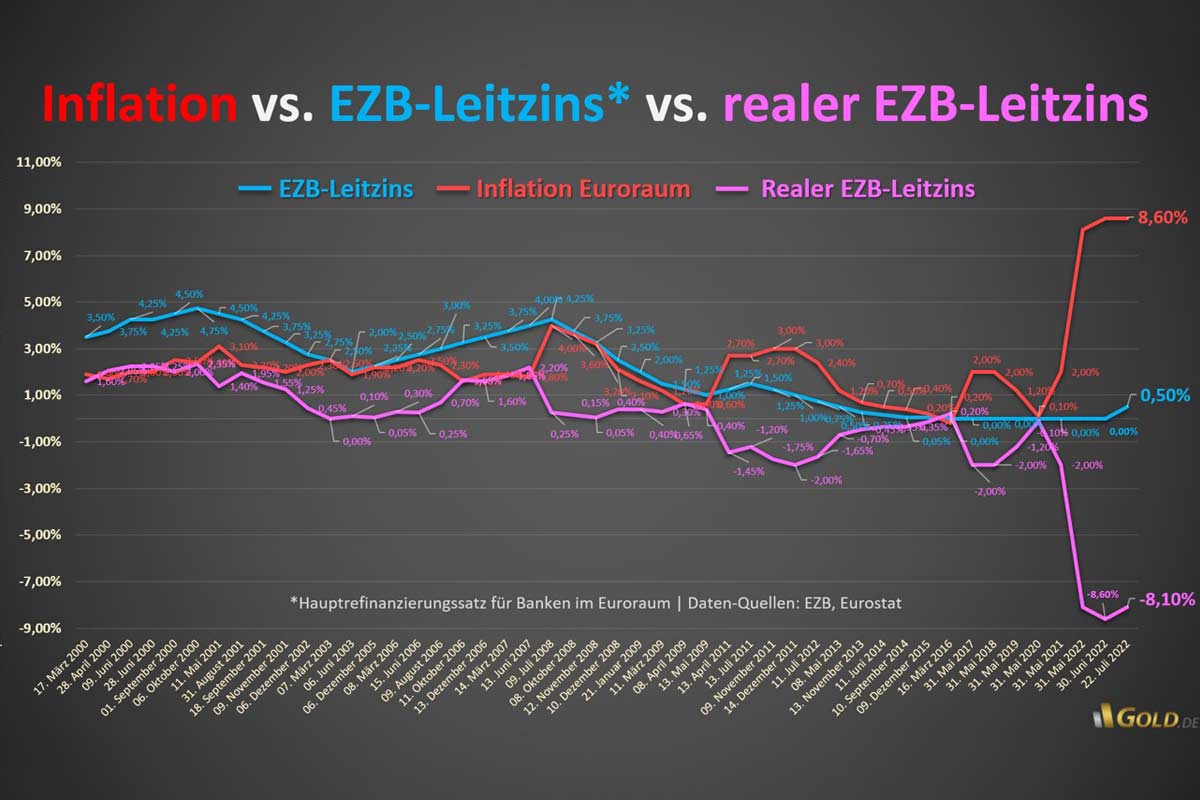

Erstmals seit elf Jahren hebt die EZB ihre wichtigsten Schlüsselzinsen an. Dass es so lange gedauert hat, trotz einer Rekordinflation von 8,6 Prozent im Euroraum, hat gute Gründe: Wie in Japan die Bank of Japan zwingen die hohen Schuldenquoten in vielen Mitgliedsstaaten der EU-19, die weit über die im Vertrag von Maastricht erlaubte Obergrenze von 60 Prozent des Bruttoinlandsprodukts hinausgehen, auch die EZB dazu, die Schuldentragfähigkeit zur obersten Priorität ihrer Politik zu machen – nicht die Inflationsbekämpfung.

Daher nimmt sie einen extrem negativen realen Leitzins in Höhe von aktuell -8,1 Prozent in Kauf.

Der jüngste Zinsschritt fällt zwar höher aus als der vom Konsens der Bankenökonomen erwartete 0,25 Prozentpunkte-Schritt, gleichzeitig kassiert die EZB die für September angekündigte Zinsanhebung in Höhe von 0,5 Prozentpunkten verbal ein.

Nun hieß es im Rahmen der EZB-Pressekonferenz im Anschluss an die Ratssitzung von Zentralbankpräsidentin Christine Lagarde, dass man erst einmal die Konjunkturdaten in der Euro-Zone abwarten müsse, bevor über weitere Zinsschritte im „Rat“ entschieden werden könne. Zumindest wurde der unsägliche Strafzins für Bankeinlagen (Einlagenfazilität) bei der EZB, den die Banken und Sparkassen zum Teil an ihre Endkunden u. a. in Form von „Verwahrentgeldern“ weitergaben, vorerst abgeschafft.

Auch der Spitzenrefinanzierungssatz für von Banken dringend benötigte kurzfristige Liquidität stieg um 0,5 Prozentpunkte auf 0,75 Prozent p. a. an:

Abgesehen von den marginalen Zinssteigerungen im Vergleich zur Teuerungsrate geht das digitale Gelddrucken der EZB aber munter weiter.

Wie stark die Geldpolitiker damit beschäftigt sind, die Zentrifugalkräfte der Euro-Zone unter Kontrolle zu halten, zeigt die Auflage eines neuen Anleihekaufprogramms „Transmission Protection Instrument“ (TPI, Arbeitstitel bis vor Kurzem: „Transmission Protection Mechanism“).

Es war absehbar, dass auf die Anleihekaufprogramme „OMT“, „APP“, „PEPP“ etc. ein Weiteres folgen würde: das „TPI“. Der EZB-Rat hatte erst am 9. Juni 2022 beschlossen, den Nettoerwerb von Vermögenswerten im Rahmen seines Asset Purchase Programme (APP) zum 1. Juli 2022 einzustellen. Nun geht es nahtlos mit dem TPI weiter.

Dabei existiert parallel nach wie vor der Mega-Schutzschirm für den Euro „ESM“ (Europäischer Stabilitätsmechanismus) mit Sitz in Luxemburg, dessen Aufgabe es ist, überschuldete Mitgliedstaaten der Euro-Zone durch an Reformen gebundene Kredite und Bürgschaften in Höhe von bis zu 700 Mrd. Euro vor dem Staatsbankrott zu bewahren (bei 250 Mrd. Euro Eigenkapital).

Der ESM ist, so wie jetzt das TPI, Teil des sogenannten „Euro-Rettungsschirms“. Diese Rettungsaktion läuft schon seit über 10 Jahren, denn der Vorläufer des ESM, die Europäische Finanzstabilisierungsfazilität (EFSF), wurde bereits 2012 ins Leben gerufen. Geholfen hat es dem Euro, der sich zum US-Dollar trotz der jüngsten Zinsanhebung durch die EZB schon wieder in Richtung Parität abschwächt, nicht.

Vor zehn Jahren bekam man für einen Euro noch 1,42 US-Dollar. Die politische Arroganz der EZB

Ziel des neuen Programms TPI ist anders als beim ESM der direkte Eingriff in den Markt für Staatsanleihen von Mitgliedsländern der Euro-Zone und die künstliche Schaffung von Nachfrage nach Papieren, die ohne das Kaufinteresse der EZB kein Investor zu den angebotenen Renditen auch nur mit der Kneifzange anfassen würde.

Dies gilt vor allem für die staatliche Schuldscheine von:

- Italiens

- Griechenlands

- Zyperns

- Portugals

- Spaniens

Offiziell will man mit dem TPI die „ungerechtfertigte Defragmentierung“ zwischen den Zinsen einzelner Mitgliedsstaaten beenden. De facto schafft man jedoch die Risikoprämien für Staatsanleihen ab. Denn Zinsdifferenzen haben in einer Marktwirtschaft einen guten Grund: Unterschiedliche Zins- und Tilgungsrisiken. Werden diese Risikoprämien von der EZB am Kapitalmarkt ausgelöscht, gibt es keine Vorwarnung mehr für Anleger vor Staatsbankrotten und dem damit einhergehenden vor dem Kollaps der Euro-Zone.

Die Währungsgemeinschaft läuft so auf eine Klippe zu, wo bis kurz vor dem Abgrund alles normal zu verlaufen scheint, um dann senkrecht abzustürzen. Dass es sich bei den Käufen von Anleihen überschuldeter Euro-Staaten um keine verbotene direkte Staatsfinanzierung handelt, ist dabei eine reine juristische Spitzfindigkeit. Denn die Käufer solcher eigentlich hochriskanten Südländer-Anleihen, wie die Griechenlands, kalkulieren die EZB als Nachfrager fest mit ein und können nach dem Erwerb der Schuldpapiere am Primärmarkt diese Anleihen eine logische Sekunde später mit einem kleinen Aufschlag (Strohmann-Obolus) an die EZB am Sekundärmarkt weiterverkaufen.

Die jüngste Zinsanhebung der EZB ist somit auch kein Wechsel ihrer expansiven Geldpolitik oder gar auf die Bekämpfung der Teuerung ausgerichtet, sondern auf den Erhalt eines von Beginn an zum Scheitern verurteilten Währungsgebildes und zur Existenzberechtigung der mittlerweile monströsen und demokratisch nicht legitimierten Institution EZB selbst, die sich wenig um die rechtlichen Grundlagen der EU, geschweige denn um marktwirtschaftliche Grundprinzipien schert.

Mit dem neuen Anleihekaufprogramm holt sich die EZB neben der Bankenaufsicht auch noch die Kontrolle über die Finanzierung von Mitgliedsstaaten ins Haus. Denn die Wohltaten der EZB sind an Bedingungen geknüpft:

Infobox zu den Voraussetzungen für Staatsanleihekäufe im Rahmen des TPI

- Übereinstimmung mit den fiskalischen Regeln der EU

- Keine makroökonomischen Ungleichgewichte (z. B. chronische Leistungsbilanzdefizite)

- Nachhaltige Schuldenstände und stabile Steuereinnahmen

- Solide und nachhaltige Wirtschaftspolitik

Gemäß diesen Kriterien dürften genau die Länder, zu deren Gunsten das Programm aufgelegt wurde, nicht einen Cent erhalten, da jedes dieser Länder z. B. weit über der im Vertrag von Maastricht festgelegten Grenze der Gesamtstaatsverschuldung in Höhe von 60 Prozent des Bruttoinlandsprodukts (BIP) liegt und regelmäßig die Latte der Neuverschuldungsgrenze von 3 Prozent p. a. gemessen am BIP reißt.

Fazit und Ausblick

Die jüngst beschlossenen Maßnahmen der EZB sind eine verbale Beruhigungspille für alle Kritiker ihrer nicht mehr geld-, sondern immer stärker fiskalpolitisch orientierten Agenda weit außerhalb ihres Mandats.

Mit der Auflage eines neuen Anleihekaufprogramms bestätigt die EZB das Fortbestehen der Eurokrise, die ohne ständige Markteingriffe der Zentralbanker mit Sitz in Frankfurt sofort unkontrolliert eskalieren würde, wie die Explosion der Renditen italienischer Staatsanleihen seit Jahresbeginn von 0,5 Prozent p. a. auf 3,4 Prozent p.a. verdeutlicht (bis zum Zeitpunkt der Ankündigung des TPI sogar auf 4,3 Prozent).

Mit der eigenmächtigen Festlegung von Kriterien für Staaten, die in den Genuss des Geldes aus dem TPI kommen, entfernt sich die EZB nicht nur weiter von ihrem Mandat, sondern hebelt den mit parlamentarischen Mehrheiten legitimierten ESM aus.

Damit ist der Weg in die Schuldenunion und die fortschreitende Verschlechterung der EZB-Bilanz durch den Verkauf risikoloserer Anleihen (z. B. von Deutschland) zum Kauf von risikoreicheren Staatsanleihen (z. B. von Italien) geebnet.

Das ist empirisch belegt der sichere Weg in den totalen Kaufkraftverlust einer Währung, der sich beim Euro gerade beschleunigt: Außerdem dürfte sich die Geldmenge nun wieder aufblähen, weil das Reservoir an Anleihen besserer Bonität im Besitz der EZB nicht unerschöpflich ist und der TPI ausdrücklich das Vorziehen von Käufen risikoreicher Anleihen erlaubt, bevor zu einem beliebigen späteren Zeitpunkt Anleihen besserer Bonität verkauft werden (dieser Zeitpunkt ist nicht definiert).

Apropos beliebig: Ein zeitliches oder volumenmäßiges Limit gibt es für das TPI nicht. Schon deshalb ist das Vorhaben des Verkaufs von „guten“ Staatsanleihen zum Kauf von „schlechten“ Staatsanleihen auf die Dauer nicht ohne neues Geld zu erzeugen, haltbar.

Wie viel Zeit die EZB mit dem TPI gewonnen hat, ist seriös nicht prognostizierbar. Aber wie krank die Gemeinschaftswährung ist, hat die Erfindung eines neuen geldpolitischen „Instruments“ jenseits des Mandats der EZB zur Verlängerung der Lebenszeit des Euro erneut bewiesen.

Ihre Meinung zum Thema?von NS2-Volkssteuer | 29.07.2022, 03:17 Uhr AntwortenGas frei via NS2, dann klappt das mit dem BIP.

Sonst sind Milliarden Volkssteuer sprichwörtlich versenkt.von Peter K | 26.07.2022, 07:18 Uhr AntwortenIch bin immer wieder begeistert wie gut Sie es schaffen das wichtigste auf den Punkt zu bringen, das Fachgeschwafel in normales Deutsch zu übersetzen und das ganze dann noch super in einen langfristigen Überblick einzuordnen.

Vielen Dank Herr Zipfel!von Tempus fugit | 23.07.2022, 21:15 Uhr Antworten"Ungerechtfertigt". Mit Blick auf den ukrainischen Beitritt wird von Korruption gesprochen. Jetzt haben sie die EU bei [der Nase].

Der, zwischen den Zeilen, scheinbar sehr erregte Autor erläutert hier sehr glaubhaft, dass schon ein Gramm Gold, dessen Wert bisher künstlich niedrig gehalten wird, demnächst zu unendlichem Reichtum führen kann (underlying fiat crasht).Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 07:47:34 Uhr