-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Sachwerte - oder: Die Sache mit dem Inflationsschutz

Stand: 26.07.2024Sachwerte haben immer dann Konjunktur, wenn Inflationssorgen wachsen. GOLD.DE informiert: Was Sachwerte sind, was Anleger wissen müssen, warum Edelmetalle hier eine besonders gute Figur abgeben und was es mit dem Inflationsschutz wirklich auf sich hat.Sachwerte: Das Wichtigste in Kürze- Geldanlage in dingliche Objekte mit realem Gebrauchswert

- Guter Schutz vor Inflation, aber keine Garantie

- Totaler Wertverlust in der Regel ausgeschlossen

- Edelmetalle besonders gut geeignet als Sachwert

- Gehören in jede individuelle Vermögensplanung

Lies hier:

Sachwerte einfach erklärt

Als Sachwert bezeichnet man im Bereich der Geldanlage ein Investment, das die beiden folgenden Eigenschaften hat:

1. Es ist ein physisches Objekt (man kann es "anfassen")

2. Es hat einen realen NutzwertDas Gegenteil von Sachwerten sind Geldwerte. Dazu zählen beispielsweise Bankguthaben, Schuldverschreibungen, Bausparverträge, Anleihen, Bargeld oder das Sparbuch. Man nennt sie auch Nominalwerte.

Sachwert Liste

Beispiele für Sachwerte:

- Immobilien, Grund und Boden, Wald

- Aktien

- Edelmetalle, wie Rohstoffe allgemein

- Schmuck, Diamanten

- Kunst, Antiquitäten, Oldtimer, Weine und Spirituosen

Warum Sachwerte kaufen?

Der größte Vorteil besteht darin, dass ein Sachwert als dingliche Sache unabhängig ist von der Entwicklung nominaler Geldwerte. Insofern können Sachwerte einen Schutz vor Geldentwertung bieten.

Ein weiterer Vorteil ist das Eigentum. Ein Sachwert "gehört" einem. Geldwerte dagegen beruhen auf einem Versprechen. So muss man sich als Gläubiger einer Anleihe auf das Versprechen des Schuldners verlassen, dass er sein geliehenes Geld zurückzahlt. Man spricht hier auch vom sogenannten Kontrahentenrisiko. Generell ist ja auch Geld nur ein Versprechen. Nämlich dass es auch in Zukunft "kauft".

Wenn man darüber hinaus nicht nur Eigentümer im rechtlichen Sinne ist, sondern zudem auch noch den Sachwert direkt in seinem physischen Besitz hat, dann ist das ein Extra-Plus, welches sich zu den generellen Vorteilen gesellt, die Sachwerte haben. Der Klassiker: Gold, Silber oder andere Edelmetalle zuhause, entweder versteckt oder im Tresor.

Die Vorteile

- Einfach zu verstehen

- Realer Nutzwert

- Eigentum oder sogar direkter Besitz

- Kein Kontrahentenrisiko

- Sachwerte können Schutz vor Geldentwertung bieten

- Totalverlust in der Regel nicht möglich

- Für Aktien gelten diese Vorteile aber nur eingeschränkt

Sind Aktien wirklich Sachwerte?

Zunächst gelten Aktien auch als Sachwerte, da dem Aktionär anteilsmäßig ganz handfeste Dinge gehören wie Maschinen, Gebäude oder Warenbestände. Dennoch haben Aktien einige spezifische Besonderheiten:

- Unternehmen können eine Bewertung in Millionenhöhe haben, obwohl der reale Gegenwert aus kaum mehr besteht als einer spekulativen Geschäftsidee, einer angemieteten Büroetage und vielen Schulden. Man denke nur an die "Dotcom" Blase Anfang der 2000er Jahre.

- Geschäftsmodelle von Unternehmen sind nicht immer transparent oder einfach zu verstehen für Anleger

- Anteilseigner können indirekt durchaus von Dritten abhängig sein und sogar einen Totalverlust mit einer Aktie einfahren

Edelmetalle als Sachwert

Edelmetalle als Sachwertanlage haben einige spezifische Vorteile, womit sie sich besonders empfehlen:

- Kompakte Lagerung, insbesondere bei Gold sehr wenig Platzbedarf

- keine Fachkenntnisse nötig

- Überschaubare Lagerkosten

- Haltbarkeit

- Hohe Mobilität, leicht zu transportieren

- Praktisch kein Aufwand für Pflege und Unterhalt nötig

- Kann gut versteckt werden, Anonymität

- Lange monetäre Tradition bei Gold und Silber

- Hohe Fungibilität und Akzeptanz auf der ganzen Welt

- Industrie hat immer Nachfrage

- Gewinne nach 1 Jahr Haltefrist steuerfrei

Sachwerte im Vergleich: Die GOLD.DE Matrix

Vorteile Nachteile Edelmetalle kompakt, mobil, haltbar, geringe Kosten für Lagerung und Unterhalt, anonymer Kauf möglich, hoch fungibel, variables Investment, Gewinne nach 1 Jahr Haltefrist steuerfrei hohe Volatilität (Ausnahme: Gold), persönlicher Gebrauchswert bei Barren gering Schmuck & Diamanten kompakt, mobil, haltbar, kaum Kosten für Lagerung, Unterhalt & Pflege, anonymer Kauf möglich, hoher persönlicher Gebrauchswert, Gewinne nach 1 Jahr Haltefrist steuerfrei eingeschränkte Fungibilität, hohe Volatilität beim Materialpreis (nicht bei Gold), wechselnde Trends bei Schmuck Immobilien, Land Laufende Erträge (Miete, Pacht), hoher persönlicher Gebrauchswert (bei Wohnungen), geringe Volatilität Hohe Kapitalbindung (Klumpenrisiko), hoher Aufwand für Unterhalt und Pflege, nicht mobil, Gewinne erst nach 10 Jahren Haltefrist steuerfrei Aktien regelmäßige Erträge (Dividenden), keine Kosten für Lagerung und Unterhalt, hoch fungibel, Kauf und Verkauf sehr schnell, variables Investment hohe Volatiliät, kein persönlicher Gebrauchswert, Abgeltungssteuer (Kapitalertragssteuer), Totalverlust möglich Kunst & Antiquitäten Hoher persönlicher Gebrauchswert, mobil, Gewinne nach 1 Jahr Haltefrist steuerfrei Branchenkenntnisse empfehlenswert, Trends nicht vorhersehbar, nur bedingte Fungibilität, gewisser Aufwand für Unterhalt & Pflege Oldtimer hoher persönlicher Gebrauchswert, mobil, Gewinne nach 1 Jahr Haltefrist steuerfrei Fachkenntnisse nötig, hoher Aufwand für Unterhalt & Pflege, nur bedingte Fungibilität, Platzbedarf Spirituosen geringe Kosten für Lagerung, Unterhalt & Pflege, mobil, anonymer Kauf möglich, hoher persönlicher Gebrauchswert, Gewinne nach 1 Jahr Haltefrist steuerfrei nur bedingte Fungibilität Fünf Sachwert-Mythen im Faktencheck

Leider sind zu Sachwerten immer mal wieder unzulässig verkürzte Aussagen zu finden, die in ihrer Pauschalität bei Anlegern zu falschen Erwartungen führen können. Anleger sind daher gut beraten, solche allzu plakativen Werbeversprechen kritisch zu hinterfragen. Diese fünf Mythen sind:

Mythos 1: Sachwerte schützen vor Geldentwertung

Fakt ist: Sachwerte können zwar ganz gut vor Geldentwertung schützen, eine Garantie gibt es aber nicht. Natürlich können auch Sachwerte an Wert verlieren.

Rohstoffpreise oder Aktienkurse können fallen, Kunst kann aus der Mode kommen, der Unterhalt von Immobilien oder Oldtimern kann hohe Kosten verursachen. Fällt der Kurs, Preis oder Wert eines Sachwertes stärker als die aktuelle Inflationsrate Geld entwertet, dann kann von Inflationsschutz keine Rede sein.

Zudem kann ein Wertverlust unabhängig davon eintreten, ob die Inflationsrate gerade hoch ist oder niedrig. Ist ganz allgemein der Verkaufspreis niedriger als der Kaufpreis plus etwaige Kosten für Erwerb und Unterhalt, dann hat man auch bei Sachwerten eine negative Rendite.

Ihre Stärke haben Sachwerte vor allem in Phasen der Hyperinflation. Die gab es aber in Deutschland nur als direkte Folge eines verlorenen Krieges.

Mythos 2: Sachwerte bieten Sicherheit

Fakt ist: Viele Sachwerte haben eine hohe Volatilität. Volatilitäten von 30 oder 40 Prozent innerhalb eines Jahrzehntes sind bei Rohstoffen, Aktien und manchen Edelmetallen keine Seltenheit.

Auch hier muss man also differenzieren. Sachwerte erleiden zwar in der Regel keinen Totalverlust, da sie zumindest als dingliche Sache mit Gebrauchswert immer bestehen bleiben. Insofern bieten Sachwerte schon Sicherheit. Aber man darf Schutz vor Totalverlust nicht verwechseln mit allgemeinen Verlusten. Letztere sind immer möglich.

Die Frage ist also, ob man eine Krise von dem Ausmaß erwartet, die einen Totalverlust von Vermögenswerten bedeuten könnte.

Mythos 3: Sachwerte haben einen intrinsischen Wert

Fakt ist: Der ökonomische Wert einer Sache ist keine Verkörperung einer quasi "innewohnenden ewigen Naturkonstanten", sondern eine gesellschaftliche Größe. Somit von äußeren Faktoren beeinflusst und als solche veränderlich.

Sachwerte unterliegen Marktgesetzen, auf die der einzelne Anleger keinen Einfluss hat. Eine Investition in einen Sachwert ist eine Investition in dessen Marktumfeld.

Mythos 4: Sachwerte sind knapp

Fakt ist: Ob etwas "knapp" ist, hängt nicht nur von der Angebotsseite ab. Auch die Nachfrage muss in Betracht gezogen werden. Spekulationsblasen können platzen, neue Technologien können bestimmte Rohstoffe überflüssig machen, Trends oder gesellschaftliche Entwicklungen können Nachfragen und somit Preise einbrechen lassen.

Mythos 5: Sachwerte haben einen Gebrauchswert

Fakt ist: Das ist richtig, allerdings kann der Gebrauchswert bei manchen Sachwerten auch verschwinden, wenn nichts zur Erhaltung des Wertes unternommen wird, wie etwa bei Immobilien oder Oldtimern.

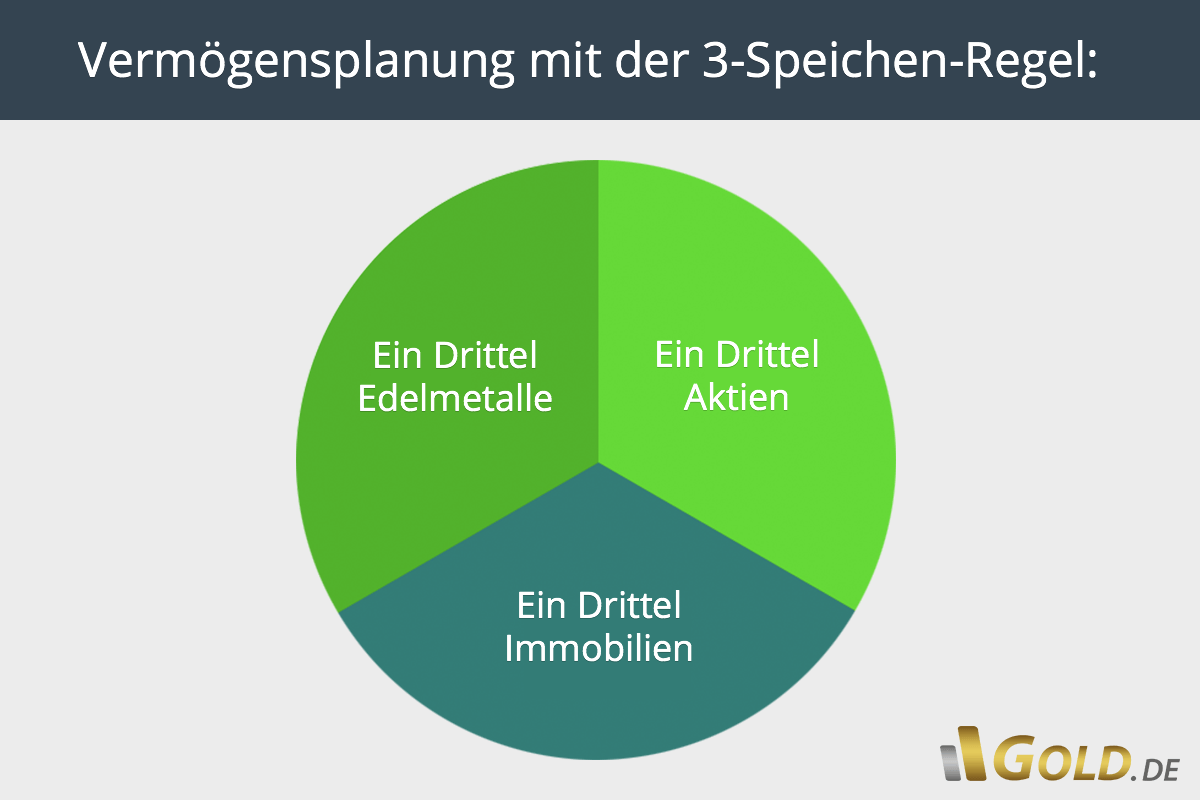

Die 3-Speichen Regel

Eine besonders hohe Wertschätzung von Sachwerten bietet die sogenannte 3-Speichen Regel. Demzufolge empfiehlt es sich, sein Vermögen zu jeweils einem Drittel anzulegen in:

- Immobilien

- Edelmetalle

- Aktien

Dazu kommt noch ein gewisser Betrag an Cashreserven in Form von Bargeld oder schnell verfügbaren Bankguthaben.

Die Ausgestaltung der drei Speichen kann im Detail variieren. So wird etwa der Anteil von Gold, Silber oder weiteren Edelmetallen je nach persönlicher Situation unterschiedlich ausfallen.

Mehr: Edelmetalle kaufen: Was empfiehlt sich für wen?Fazit

Sachwerte haben einige unbestrittene Vorteile. Und als dingliche Objekte mit Gebrauchswert stehen sie oft in negativer Korrelation zu Geldwerten. Sachwerte dürfen daher aus Gründen der Risikostreuung in keiner Vermögensplanung fehlen. Eine Garantie auf Rendite, Inflationsschutz oder Vermögensabsicherung gibt es freilich nicht.

Ihre Meinung zum Thema?von marlieskussatz@gmail.com | 19.08.2021, 01:16 Uhr AntwortenWie sollte man sich bei Lebensversicherungen verhalten deren Laufzeit in ein, zwei bzw drei Jahren endet? Sollte ich sie vorher auflösen und das Geld vielleicht in gute Fonds investieren?

3 Antworten an marlieskussatz@gmail.com anzeigenvon Franz | 21.03.2022, 20:16 Uhr AntwortenGuter Beitrag! Sollte jeder beherzigen, vor allem das Sparbuch macht daher keinen Sinn, außer für die Banken.

Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 07:41:56 Uhr