-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Goldnachfrage: Zahlen, Analysen, Hintergründe

Stand: 09.02.2023Wie hoch ist die aktuelle Goldnachfrage weltweit? Wie setzt sie sich zusammen? Wer kauft am meisten? Wie hat sich die Nachfrage nach Gold entwickelt, wie verändert? Aktuelle Zahlen, Analysen und Hintergründe hier. Das Wichtigste in Kürze:

Das Wichtigste in Kürze:- Gold Gesamtnachfrage weltweit stark gestiegen

- Anstieg um 18 % auf 4.741 Tonnen

- Rekordnachfrage aus dem Jahr 2011 fast eingestellt

- Starkes Plus bei Zentralbanken. Plus auch bei Münzen & Barren

- Nachfragerückgang bei ETFs, Industrie & Schmuck

Neu und exklusiv: GOLD.DE-Trend-Tools!Lies hier:Aktuelle Goldnachfrage 2022

Die weltweite Goldnachfrage betrug 2022 insgesamt 4.741 Tonnen. Im Vergleich zum Vorjahr 2021 bedeutet dies einen deutlichen Zuwachs um 18 %.

Diese Zahlen veröffentlichte Ende Januar 2023 das World Gold Council (WGC), die Lobbyorganisation der Goldminenindustrie mit Sitz in London.(1). Deren jährliche Gold Demand Trends sind regelmäßig publizierte Reports mit wichtigen Zahlen und Fakten zum globalen Goldmarkt.

Entwicklung

Unterm Strich liegt die stark gestiegene Goldnachfrage 2022 nur knapp unter dem Goldnachfrage All Time High aus dem Jahr 2011 mit 4.746,4 Tonnen. Deutlich zu sehen auch der Nachfrage-Einbruch in 2020, als die Corona-Pandemie die Welt fest im Griff hatte:

Goldnachfrage: Aktueller Stand und Entwicklung im Jahresvergleich

Goldnachfrage: Aktueller Stand und Entwicklung im Jahresvergleich

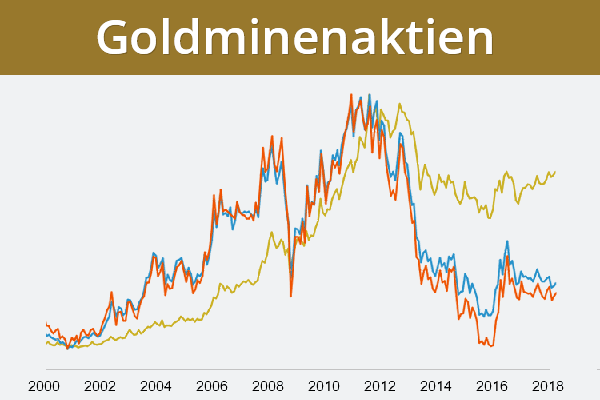

Woher kommt das Gold? Hier gibt es im Wesentlichen drei Zuflüsse: Neu gefördertes Gold aus Goldminen, recyceltes Gold sowie Netto Hedging, also Termingeschäfte von Minenbetreibern. Mehr: Goldförderung

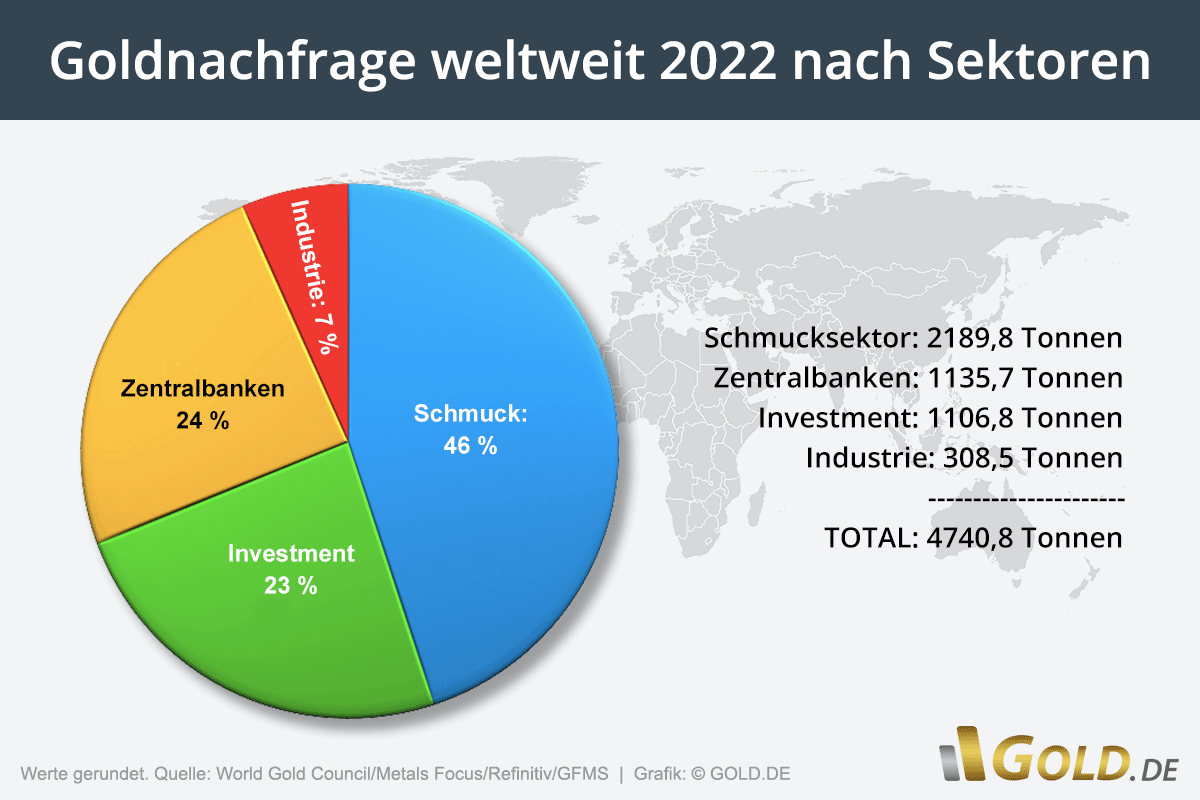

Nachfrage nach Sektoren

Bei der weltweiten Gesamtnachfrage nach Gold werden die vier Segmente Schmuck, Zentralbanken, Investment und Industrie unterschieden.

Der Sektor "Investment" wird dann weiter ausdifferenziert nach Münzen & Barren einerseits sowie goldgedeckte ETFs und vergleichbare Finanzprodukte andererseits.

In 2022 stellte die Schmuckbranche, wie schon in den Vorjahren, den Löwenanteil der Goldnachfrage. Die Verteilung der vier Hauptsektoren im Detail:

- 2.189,8 Tonnen Goldnachfrage stellt der Sektor Schmuck

- 1135,7 Tonnen Goldnachfrage stellen die Zentralbanken

- 1.106,8 Tonnen Goldnachfrage stellt der Sektor Investment

- 308,5 Tonnen Goldnachfrage stellt der Sektor Industrie & Technik

Aktuelle Goldnachfrage: Anteile nach Sektoren (ohne OTC-Geschäfte) Veränderungen im Detail

Auch wenn die Gesamtnachfrage in 2022 stark anstieg: Nach Sektoren analysiert verlief die Entwicklung unterschiedlich. Haupttreiber des Nachfragezuwachses war die stark angestiegene Nachfrage der Zentralbanken. Sie wuchs um + 152 %. Auch Investmentgold war gefragt. Hier gab es unterm Strich ein Nachfrageplus von 10%.

Dagegen war die Nachfrage von Seiten der Industrie ( - 7 %) und der Schmuckbranche (- 2 %) schwächer als in 2021.

Sektor Veränderung zum Vorjahr Zentralbanken + 152 % Investment + 10 % Goldschmuck - 2 % Industrie - 7 % Zentralbanken: Rekord-Goldhunger in 2022

Mit einem Plus von 152 % zeigten die Zentralbanken in 2022 einen Rekordhunger. Insgesamt 1136 Tonnen Gold kauften alle Zentralbanken zusammen weltweit - der höchste Wert seit 55 Jahren. Damit wird ein Trend fortgeschrieben, der 2010 begann. Denn seit dieser Zeit sind die Zentralbanken als Gruppe per Saldo ein Nettokäufer auf dem Weltmarkt für Gold.

Lohnend allerdings der genaue Blick: Als Goldkäufer besonders aufgefallen sind, wie schon in den letzten Jahren, einmal mehr Staaten mit autokratisch-autoritären Regierungsformen und/oder einem Status als aufstrebendes Schwellenland. In 2022 waren die größten Käufer die Türkei, China, Ägypten, Katar und Irak. In den letzten Jahren zählte hierzu auch stets Russland. Hier räumt der Report einen Unschärfefaktor ein, da namentlich Russland keine Angaben mehr macht.

Die Goldbestände klassischer westlicher Demokratien oder "entwickelter" Staaten wie USA, Deutschland, Frankreich, Italien, Schweiz oder Japan sind seit dagegen Jahrzehnten praktisch unverändert oder sinken sogar leicht. Viele Zentralbanken halten auch gar kein Gold.

Die höchsten Goldreserven weltweit in absoluten Zahlen haben die USA mit 8133,5 Tonnen, gefolgt von Deutschland mit 3355,1 Tonnen (Stand November 2022). Mehr: Goldreserven der Zentralbanken

Investment: Münzen & Barren gefragt, ETFs mit Abflüssen

Ebenfalls deutlich zum Anstieg der Gold Gesamtnachfrage beigetragen hat der Investmentsektor. Allerdings ist das Bild im Detail zweigeteilt. Während die Nachfrage bei Münzen und Barren zulegen konnte, verzeichneten goldgedeckte ETFs und vergleichbare Finanzprodukte einen Abfluss. ETF Abflüssen von -110,4 Tonnen stand eine Nachfrage nach physischem Gold von + 1217,1 Tonnen gegenüber. Im Saldo ergibt das 1106, 8 Tonnen, gleichbedeutend mit einem Nachfrageplus von 10 % gegenüber 2021:

Nachfrage Investment 2021 2022 Veränderung % Total: 1001,9 t 1106,8 t + 10 % Goldschmuck: Corona dämpft Nachfrage auf wichtigen Märkten

China und Indien haben seit je bei Goldschmuck die größte Nachfrage. In 2022 gab es insbesondere China einen großen Nachfrageinbruch von -15 % im Vergleich zum Vorjahr. Als Grund gilt Corona.

Auch aus Indien ist in 2022 einen Rückgang der Nachfrage um - 2% zu verzeichnen. Diese beiden wichtigen Märkte sorgten wesentlich dafür, dass die weltweite Nachfrage nach Gold von Seiten der Schmuckindustrie insgesamt um 2 % sank.

Goldschmuck Markt 2021 2022 Veränderung % China 673,3 t 570,9 t - 15 % Indien 610,9 t 600,4 t - 2 % Weitere wichtige Märkte für Goldschmuck sind die USA, Türkei, Saudi Arabien und die Vereinigten Arabischen Emirate. Deutschland spielt auf dem globalen Schmuckmarkt nur eine Nebenrolle.

Industrie: Deutlicher Rückgang der Goldnachfrage in 2022

Allgemeine globale Krisenherde, Handelsbeschränkungen und teils noch immer schlecht funktionierende Lieferketten nennt der Report als Ursache für den deutlichen Rückgang der Goldnachfrage durch die Industrie.

Nachfrage Industrie 2021 2022 Veränderung % Total: 330,2 t 308,5 t - 7 % Den mit Abstand größten Appetit auf Gold hat die Elektronikindustrie. Die Nachfrage für zahnmedizinische Zwecke ist wenig bedeutend.

Quellen:

(1) World Gold Council: Gold Demand Trends - Full Year Report 2022Ihre Meinung zum Thema?von Aritedbundy | 21.05.2023, 14:53 Uhr AntwortenGold is in relation to silver to high because the rich people believe that they are better. Silver is for little people. The Ratio is in this reason on 80.

Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 07:29:42 Uhr

Goldnachfrage: Aktueller Stand und Entwicklung im Jahresvergleich

Goldnachfrage: Aktueller Stand und Entwicklung im Jahresvergleich

Aktuelle Goldnachfrage: Anteile nach Sektoren (ohne OTC-Geschäfte)

Aktuelle Goldnachfrage: Anteile nach Sektoren (ohne OTC-Geschäfte)