-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 21.05.2021 von Hannes ZipfelDer Schutz des eigenen Vermögens bekommt in Zeiten finanzieller Repression und ausufernder Staatsschulden eine zunehmende Relevanz. Zum Glück gibt es Vermögenswerte, die seit Menschengedenken materielle Werte konservieren. Gold gehört zweifellos dazu.

Doch wie schützt man sich mit dem gelben Edelmetall konkret vor Überschuldung, Inflation, Negativzinsen, Enteignung und Lastenausgleichszahlungen?

Was muss Vermögensschutz heute leisten?

Im engeren Sinn bedeutet der Schutz von Vermögen die Vermeidung des Zugriffs durch Dritte. Das können Staaten, Kriminelle oder Gläubiger sein. Wobei sich die Gruppe der Gläubiger auch durch Privatpersonen, wie zum Beispiel:

-

Nachbarn

-

Ehegatten

-

künftige Erben oder

-

Unternehmen definieren lässt.

Im Bezug auf den Schutz des größten individuellen Vermögens, der eigenen Person, steht die Absicherung allgemeiner Lebensrisiken im Vordergrund. Abhängig von den individuellen Lebensbedingungen und der Ausbildung ist die eigene Lebensleistung wertmäßig im siebenstelligen Eurobereich anzusiedeln.

Zu den Risiken, die diesen Human-Wert gefährden, zählen die Einschränkung der Leistungsfähigkeit oder gar der Bürgerrechte. Die klassischen Instrumente zum Vermögensschutz in diesem Bereich sind:

-

Versicherungen gegen juristische Anfeindungen

-

Diebstahl

-

Arbeitsunfähigkeit und

-

Krankheit (Krankenversicherung, Pflegeversicherung, Rechtsschutzversicherungen etc.)

-

sowie staatliche Transferleistungen (Rente, Pflegegeld, ALG I etc.).

Nach dem Ende des Erwerbslebens spielt neben der gesetzlichen auch die betriebliche Altersvorsorge eine nach wie vor wichtige Rolle (Riester- und Rürup-Rente, Betriebspensionen, Versorgungswerke, Kapitallebensversicherungen etc.).

Allerdings verliert diese private Komponente aufgrund der sinkenden Leistungen an Bedeutung. Vor allem die historisch niedrigen Zinsen machen es den Anbietern nahezu unmöglich, fristenkongruent, also zum Zeitpunkt der Leistungserbringung, die kalkulierten Zahlungen zu gewährleisten.

Die Geldentwertung tut ihr übrigens, um Altersarmut zu einem Massenphänomen werden zu lassen. Die Anzahl der Rentnerinnen und Renter, die auch nach ihrem regulären Arbeitsleben einer Erwerbstätigkeit nachgehen, ist nach Angaben der Bundesagentur für Arbeit von 2010 bis 2019 um 3,9 Prozent auf rund 17,11 Millionen gestiegen. Der Arbeitsmarktpolitikers René Springer, der die Studie bei der ARbeitsagentur in Auftrag gegeben hatte, befürchtet, dass:

„Viele Rentner einen Job annehmen müssen, um Altersarmut und Sozialleistungsbezug abzuwenden."

Finanzieller Vermögensschutz

Im Bereich des Finanzvermögens stehen wir heute am Ende eines übergeordneten Wirtschaftszyklus, dessen Anfänge bereits bis in die Nachkriegszeit zurückreichen. Der näher rückende Zusammenbruch des Wirtschaftssystems der Nachkriegsära, auch „Global Reset“ genannt, geht mit erheblichen Vermögensrisiken einher. Mittlerweile haben wir uns an das Verschwinden risikoloser Zinsen auf Sparbüchern, Festgeldkonten und bei Termingeldern unfreiwillig gewöhnt. Auch die Einschränkung von Freiheitsrechten schleicht sich sukzessive in die bürgerliche Gesellschaft ein.

Die Verschuldungsstände jenseits aller historischen Beispiele in Friedenszeiten sind mittlerweile weithin bekannt und erzwingen finanzielle Repressionen. Daraus ergeben sich Zwänge zur Aufrechterhaltung der Schuldentragfähigkeit, die bislang geeignete Vermögenschutz-Instrumente entwerten (z. B. risikolose Zinsen via Staatsanleihen), da diese Anleihen mehrheitlich nur noch negative Realzinsen abwerfen und so zur realen Vermögensminderung beitragen.

Ganz abgesehen davon, dass bei Verschuldungsständen auf Staatsebene jenseits der Marke von 80 Prozent in Relation zum Bruttoinlandsprodukt eine Tilgung allein aus der Wirtschaftskraft heraus unmöglich ist.

Die Verschuldung der Eurozone lag zum Ultimo 2020 gemäß des IWF bei 98,1 Prozent (Quelle: Statista). Radikales Umdenken gefragt

Ein radikales und unkonventionelles Umdenken in allen Bereichen des Vermögensschutzes ist daher notwendig, da es sich bei den ökonomischen und gesellschaftlichen Veränderung um einen nachhaltigen und sich beschleunigenden Prozess handelt. Doch die Vergangenheit ist voll von Perioden des Umbruchs, aus denen man diesbezüglich lernen kann.

Viele der Instrumente, die bisher den Schutz des Vermögens sicherstellten, funktionieren heute nicht mehr. Sowohl die klassische Kapitallebensversicherung als auch die private Krankenversicherung können mit den von den Aktuaren vor Jahren kalkulierten Kapitalmarktzinsen nicht mehr wirtschaften. Um der Fristenkongruenz gerecht zu werden und den Sparern am Ende der Laufzeit die versprochenen Renten auszahlen zu können, müssen entweder die Beiträge drastisch erhöht oder die Überschussbeteiligungen bei Lebensversicherungen gekappt werden.

Gleichzeitig kündigen die Anbieter die für sie nicht mehr wirtschaftlichen Verträge einseitig und torpedieren damit die Altersvorsorgeplanungen von Hunderttausenden Bürgern. Das Gleiche gilt für die nicht mehr erwirtschaftbaren Unternehmenspensionen.

Der Zins am Kapitalmarkt ist schlicht zu gering, um die Ansprüche der Einzahler zu bedienen. Viele Portfoliomanager von Vorsorgekassen werden nun genötigt, verstärkt ins Risiko zu gehen und forcieren so die Blasenbildung an den Aktien-, Immobilien, Unternehmensanleihe- und Rohstoffmärkten.

Selbst auf die im Umlageverfahren finanzierte staatliche Rente ist wegen des demografischen Wandels kein Verlass mehr. Zumal die Rentenzahlungen bereits heute aus Steuereinnahmen quersubventioniert werden, die wiederum größtenteils aus der Neuverschuldung stammen.

Das Umlagesystem der Rentenversicherung ist bereits ein hochsubventioniertes Alimentierungssystem. Nachhaltige private Vermögenssicherung

Die Herausforderung besteht heute nicht nur darin, mühsam aufgebautes Vermögen zu sichern, sondern es trotz der Wahrscheinlichkeit ökonomischer, ökologischer und sozialer Umbrüche (Restarts) für die nächste Generation weitestgehend zu erhalten und den eigenen Lebensabend finanziell abzusichern.

Dabei muss in Sachen potenzieller Risiken in völlig neuen Kategorien gedacht werden

Risiken, die an Bedeutung gewinnen:

-

Schutz vor Geldentwertung

-

Schutz vor stark negativen Realzinsen (finanzielle Repression)

-

Lastenausgleichszahlungen/Enteignung (mit und ohne Abfindung/Teilabfindung)

-

Aufhebung sämtlicher Vermögenstransparenz (totale Transparenz und Kontrolle)

-

Verringerte Eigentumssicherheit

-

Anstieg der Diebstahlsdelikte und des Vermögensbetrugs/Veruntreuung

Um all diesen Risiken gerecht zu werden, bieten sich folgende Maßnahmen an:

-

Aufbau von diskretem Vermögen

-

Geopolitische Diversifikation

-

Weitgehende persönliche Autarkie

-

Keine Netto-Schulden

-

Diversifiziertes Vermögensportfolio

-

Auslandsdomizile

-

Intrinsische Werte ohne Schuldnerrisiko

Gold bietet in Bezug auf diese Herausforderungen die besten Lösungen an.

Umsetzung einer modernen Vermögensschutzstrategie

Die goldene Regel für einen erfolgreiche mittel- bis langfristigen Vermögenserhalt ist die Streuung der Risiken, da die Wahrscheinlichkeit, dass alle Risiken gleichzeitig auftreten weniger wahrscheinlich ist.

Stellt man allein zwei der beliebtesten realen Vermögenswerte der Deutschen gegenüber (Immobilien und Gold), wird bereits deutlich, wie gut sich die Kombination dieser Vermögenswerte unter dem Aspekt der Rendite, der Liquidität, der Steuer und der physischen Sicherheit ergänzen.

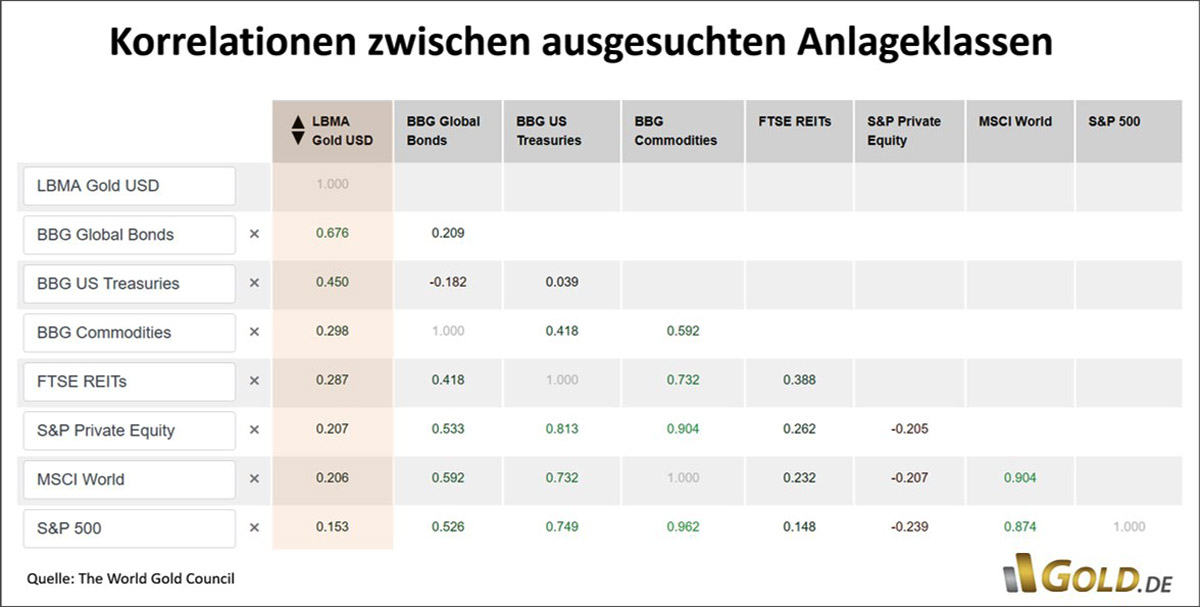

Korrelationen

Spannt man den Bogen der Vermögenswerte etwas weiter, ergeben sich bei einem breit gestreuten Portfolio verschiedener Anlageklassen noch geringe Korrelationen zueinander. Die Verluste in einem Anlagegut können durch Zugewinne in anderen Anlagegütern kompensiert oder sogar überkompensiert werden (Korrelationen unter 1 abnehmend):

So korreliert Gold nur relativ gering mit Unternehmensbeteiligungen (Private Equity) oder mit Real Estate Investment Trusts (REITs).Die Erklärung in der niedrigen Abhängigkeit von der Wertentwicklung zwischen Gold und Anleihen (Schuldpapieren) liegt im intrinsischen Wert des Goldes, der frei ist von Gegenparteirisiken (Tilgungsrisiko).

Der Wert des Goldes ist seit über 5.000 Jahren stabil. Dieses Prädikat erfüllt keines der anderen aufgeführten Vermögensklassen. Zudem bedarf das gelbe Edelmetall zur Lagerung keinerlei elektronischer Datenspeicher, webbasierter Handelsplattformen oder bestimmter technischer Standards bei Speichermedien, die schnell wieder überholt sind (wie z. B. bei tokenbasiertem Digitalgeld oder Giralgeld).

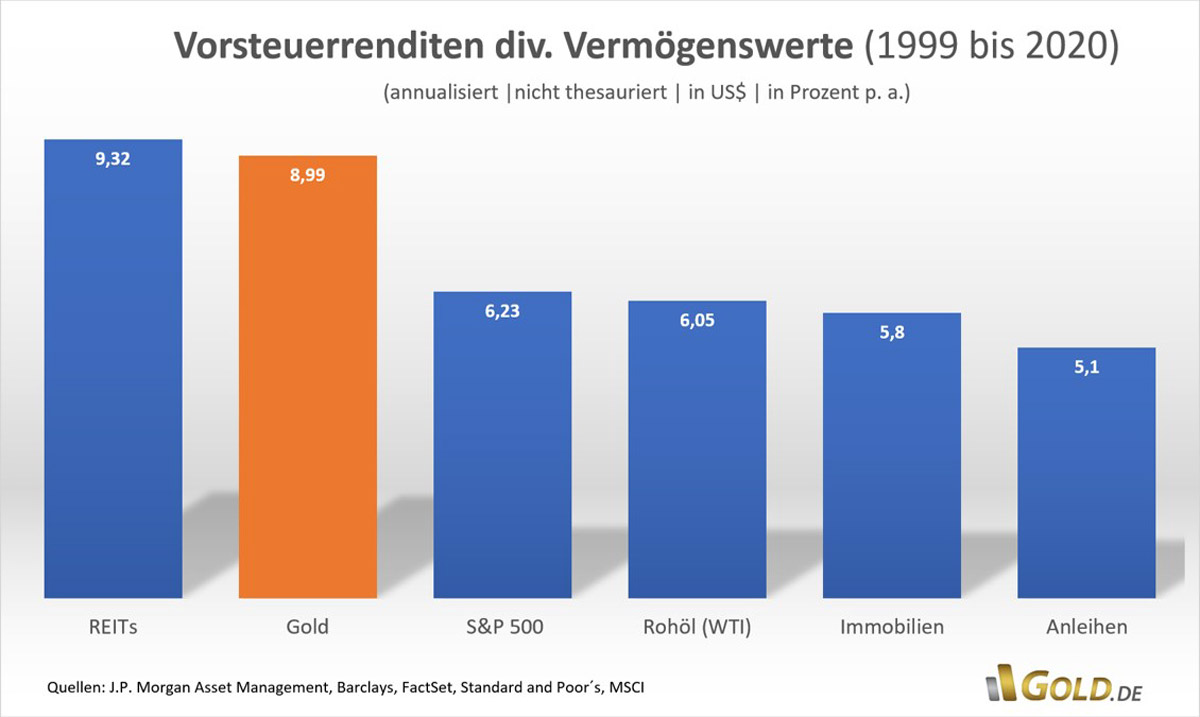

Gleichzeitig gelingt es dem archaischen Vermögenswert Gold seit Jahrtausenden seine Kaufkraft, wenn auch unter Schwankungen, zu behaupten und in den letzten Dekaden in der Oberliga der eigenkapitalbasierten Renditebringer mitzuspielen.

Ein derartiger krisenfester Track-Record prädestiniert Gold als Portfolio-Baustein und v. a. als Vermögensschutz. Denn gerade in Phasen systemischer Umbrüche konnte Gold in der Vergangenheit seine Bedeutung für des Geldsystem beweisen.

Die Symbiose des monetären Edelmetalls mit digitalen, goldgedeckten Stable Coins bedeutet zudem eine neue Ära für Gold als Zahlungsmittel in einer digitalen Welt und macht es zukunftsfähig für Just-In-Time-Transaktionen rund um den Globus.

Fazit & Ausblick

Die Vorurteile gegenüber Gold werden noch lange bestehen. Die Erkenntnis, es besitzen zu müssen, setzt die Beschäftigung mit Risiken voraus, die bis dato undenkbar erschienen. Doch diese Risiken werden immer sichtbarer - bis hin zu systemischen Umbrüchen von Wirtschaft und Gesellschaft.

Das Ausblenden von Risiken schützt hingegen nicht vor deren Eintreten, weswegen das Interesse an Gold mit zunehmenden Krisensymptomen weiter ansteigen wird.

Was eine Vermögensversicherung in unsicheren Zeiten wert ist, weiß man natürlich erst, wenn der Schaden eingetreten ist und der Schutz greift. Aber jede Versicherungspolice hat ab dem Zeitpunkt des Erwerbs zumindest einen immateriellen Nutzen – es beruhigt die Nerven. Zudem lässt sich anhand der jüngsten Entwicklungen des Pandemiejahres 2020 sehr gut ablesen, dass die Bürgerinnen und Bürger im Krisenfall instinktiv auf die alternativen archaischen Geldmetalle zurückgreifen.

Das gilt sogar für die neue Anleger-Generation „Digital Natives 2.0“. Ihre Meinung zum Thema?von Melange | 22.05.2021, 11:07 Uhr AntwortenEs wird immer coffee to go geben. Der wahre Genießer fliegt im Privatjet nach Wien und lässt sich den Mocca mit güldenem Löffel servieren.

1 Antwort an Melange anzeigenvon Kein Experte | 22.05.2021, 07:51 Uhr AntwortenSehr gut Bericht. Spricht mir als EM-Investor natürlich aus der Seele und zeigt nochmal gute Ansätze auf

Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 13:56:33 Uhr