-

Kaufen

- EDELMETALLE KAUFEN

- GOLD PREISVERGLEICH

- Gold kaufen

- Goldmünzen

- Goldbarren

- SILBER PREISVERGLEICH

- Silber kaufen

- Silbermünzen

- Silberbarren

- WEITERES

- Platin

- Palladium

- Weitere Metalle

- Münzzubehör

-

Verkaufen

- EDELMETALLE VERKAUFEN

- GOLD VERKAUFEN

- Goldankauf

- Goldmünzen

- Goldbarren

- Goldankauf Rechner

- SILBER VERKAUFEN

- Silberankauf

- Silbermünzen

- Silberbarren

-

Händler

- Händler Übersicht

- GOLDHÄNDLER

- Deutschland

- Österreich

- Schweiz

- GOLD.DE ZERTIFIZIERT

- Das Siegel für mehr Sicherheit

- Kurse

- Service

- Service Übersicht

- INFORMATIONEN

- Magazin

- Kurznachrichten

- Ratgeber

- Service Übersicht

- TOOLS

- Aufgeldtabelle

- PDF Preislisten

- Jaeger-Nummer Suche

- Produkt Detailsuche

- Fakeshop Blacklist

- GOLD.DE-Trend-Tools

- SERVICE

- Jobbörse NEU

- Termine Münzmessen

- Termine Münzauktionen

- Münzen nach Ländern

- Kurse für Ihre Webseite

- COMMUNITY

- GOLD.DE Forum

- SILBER.DE Forum

Stand: 01.09.2023 von © Gold.de Redaktion AB/SHIn der GOLD.DE Reihe "Sachwerte im direkten Vergleich" lassen wir jeweils einen bestimmten Sparringspartner gegen Gold antreten. Diesmal steht die Immobilie im Ring. Wer punktet wo, wer hat am Ende die Nase vorn? Das Wichtigste in Kürze

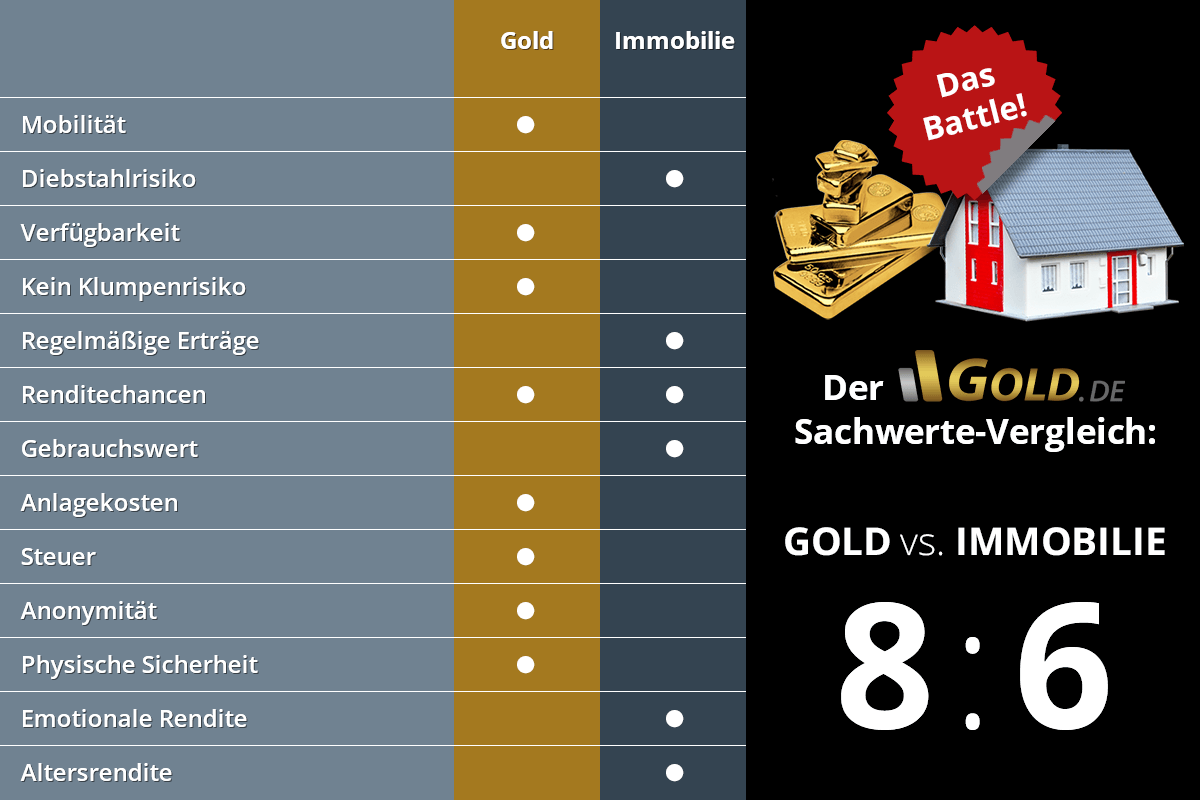

Das Wichtigste in Kürze- Immobilie punktet mit hohem Gebrauchswert & regelmäßigen Erträgen

- Saubere Kostenkalkulation ist Pflicht

- Nach Einzelrunden bewertet bietet Gold mehr Vorteile

- Beide Sachwert-Assets ergänzen sich daher gut

- Individuelle Lebens- und Vermögenssituation ausschlaggebend

Immobilien als Geldanlage

Update September 2023: Die Boomphase auf dem Immobilienmarkt ist vorbei. Das Preisniveau fiel 2023 auf breiter Front. Sogar das Wort Krise ist hier und da zu vernehmen. Große Wohnungsbaugesellschaften wie Vonovia haben an der Börse Federn gelassen. Steigende Zinsen für Baugeld bringen die Kalkulationen von privaten Häuslebauern wie professionellen Projektentwicklern in Schwierigkeiten. Ein Übriges tut die Inflation.Immobilien boomten jahrelang. Ob Mieten, Immobilienerwerb oder Baukosten: Die Preise kannten nur eine Richtung. Und die ging nach oben. Nicht umsonst hat sich für Immobilieninvestments die Bezeichnung Betongold etabliert.

Ursache war die jahrelangen Nullzinspolitik der EZB. Baugeld war billig. Ein Übriges tat die expansive Geldpolitik der Zentralbanken, die dazu führte, dass bestimmte Schichten überproportionale Vermögenszuwächse verzeichneten. Dieses Geld drängte in den Immobilienmarkt, weil sich manche Alternativen der Geldanlage, Stichwort Nullzins oder Negativzins, nicht rechneten.

Dennoch ist der Anteil derjenigen, die in Deutschland zur Miete wohnen, noch immer überproportional hoch im internationalen Vergleich. Obwohl die Gegenrechnung bekanntlich lautet: Jahrzehntelange Mietzahlungen, Mietpreiserhöhungen inklusive. Das ist nicht immer günstiger.

Als Anlagemöglichkeit bietet sich zunächst der direkte Immobilienkauf an. Wer es komfortabler mag, der lässt kaufen und investiert hierfür in Immobilienfonds. Diese sind zwar mit zusätzlichen Kosten für das Fondsmanagement verbunden, dafür ist man breiter investiert. Eine weitere Alternative ist der Erwerb von Aktien an Unternehmen, deren Geschäftsfeld Immobilien sind. Stand März 2023 befindet sich mit Vonovia ein Unternehmen im DAX, ein zweites Unternehmen, die Deutsche Wohnen, ist im MDAX gelistet.

Zwar spricht mit dem deutlichen Anstieg der Inflation noch immer viel für die Immobile als Sachwert, doch haben sich Immobilienfinanzierungen mit dem deutlichen Anstieg des Zinsniveaus auch entsprechend deutlich verteuert. Bei Großinvestoren stimmen die Renditeberechnungen nicht mehr und manch kleiner Häulebauer dürfte inzwischen Probleme haben, seine laufenden Raten zu stemmen.

Der Vergleich

Ring frei, das Duell beginnt. Wir werden Runde für Runde die Kombattanten nach vorgegebenen Kategorien analysieren.

Runde 1: Mobilität

Immobilie kommt von im-mobil, meint also eine unbewegliche Sache. Klare Runde somit an Gold. Man kann es überall mitnehmen und überall verkaufen.

Unser Fazit: Punkt für Gold

Runde 2: Diebstahlrisiko

Wenn Mobilität der Vorteil von Gold ist, dann ist dies gleichzeitig auch ein Nachteil. Denn alles, was klein, transportabel und wertvoll ist, weckt Begehrlichkeiten.

Unser Fazit: Punkt für Immobilie

Runde 3: Verfügbarkeit

Bei Liquiditätsproblemen kann man Gold schnell und einfach verkaufen. Ein Immobilienverkauf dauert viel länger.

Unser Fazit: Punkt für Gold

Runde 4: Klumpenrisiko

Als Klumpenrisiko bezeichnet man einen verhältnismäßig großen Vermögensanteil, der in eine einzige Anlageklasse investiert ist. Eine Immobilie sperrt in der Regel einen erheblichen Teil des eigenen Vermögens. Wem Flexibilität wichtig ist, der hat höchstens die Möglichkeit, in Aktien von Wohnungsbauunternehmen oder in Immobilienfonds zu investieren. Allerdings sind viele Fonds sogenannte geschlossene Immobilienfonds, wo die Anteile nicht so einfach verkauft werden können. Oder es gibt erhebliche Sperrzeiten.

Ein Goldinvestment ist hier deutlich smarter. Man kann auch mit einem kleinen Betrag einen Goldkauf tätigen, flexibel ansparen, und bei Bedarf jederzeit schnell und einfach verkaufen.

Unser Fazit: Punkt für Gold

Runde 5: Regelmäßige Erträge

Eine gut vermietete Immobilie bringt, sauber kalkulierte Bewirtschaftung vorausgesetzt, regelmäßige Einnahmen. Bei Gold dagegen besteht die einzige Möglichkeit des Wertzuwachses darin, dass der Kurs steigt.

Unser Fazit: Punkt für Immobilie

Runde 6: Renditechancen

Auch wenn die Entwicklung der Immobilienpreise in den letzten Jahren eindeutig ist: Die Frage nach der Rendite ist bei Immobilien pauschal nicht zu beantworten. Es gibt nicht die Immobilie. Es gibt noch nicht mal den Immobilienpreis-Index. Im Gegensatz zu Gold, wo täglich ein eindeutiger Weltmarktpreis notiert wird in Dollar pro Feinunze, gibt es in der Immobilienbranche eine Vielzahl von Indizes oder Preisniveau-Berechnungen, erstellt von diversen Akteuren der Immobilienwirtschaft.

Dazu kommt, dass Renditeberechnungen bei Immobilien sehr komplex sind. Nur einige Stichworte: Lage, baulicher Zustand, Art und Ausstattung der Immobilie, Privat- oder Gewerbeimmobilie, Eigentum oder Vermietung, Art der Finanzierung, allg. Kosten- und Zinsniveau, Denkmalschutz, Mietpreisniveau, Bauvorschriften, demografische Entwicklung, Mietnomaden.

So kann durchaus in ein- und derselben Stadt die eine Immobilie ein wahrer Rendite-Champion sein, während nur zwei Straßen weiter eine andere Immobilie ein finanzielles Fiasko darstellt.

Nur beispielhaft daher der nachfolgende Vergleich der Wertentwicklung von Gold und Immobilien für den Zeitraum 2004 - 2022. Basis der Immobilienpreise sind Zahlen von Statista / Empirica, die ein gewichtetes Mittel darstellen aus Kauf- und Mietpreisen für Wohnimmobilien in Deutschland. Basis des Goldchart ist der Goldpreis in Euro. Die Prozentänderungen wurden jeweils indexiert auf Jahresanfang 2004.

Auch wenn die Charts also im engeren Sinn so nicht vergleichbar sind, so gibt der nachfolgende Grafik doch eine brauchbare Orientierung der Preisentwicklungen:

Vergleich Immobilienpreise und Goldpreis 2004 -2022

Vergleich Immobilienpreise und Goldpreis 2004 -2022Unter den genannten Vorbehalten hat Gold im betrachteten Zeitraum die Nase klar vorn. Wir vergeben trotzdem ein Unentschieden, da auch der Goldpreis in seiner noch jungen Geschichte bereits lange Phasen der Seitwärts- oder Abwärtsbewegung durchlief wie etwa im Zeitraum 1982 - 2005. Zudem schwankt der Goldpreis stärker (Volatilität).

Unser Fazit: Unentschieden

Runde 7: Gebrauchswert

In einer Immobilie kann man wohnen. Hat man vermietet dann kann man zumindest Eigenbedarf geltend machen. Bei Gold gibt es zwar Nachfragen seitens der Industrie oder der Schmuckbranche, der Punkt geht aber klar an die Immobilie.

Unser Fazit: Punkt für Immobilie

Runde 8: Anlagekosten

Unter dem Begriff Anlagekosten wollen wir Faktoren einrechnen, die nötig sind, um das Anlageobjekt zu kaufen, zu erhalten, zu lagern und zu verkaufen. Also all die Kosten, die on top zur eigentlichen Anlagesumme hinzugerechnet werden müssen.

Der Erwerb, Unterhalt oder Verkauf einer Immobilie kostet viel Geld, ist langwierig und kompliziert. Stichworte: Allgemeiner Unterhalt, Kosten für Versorger, Grundsteuer, Finanzierung, Notar, Makler, Grunderwerbssteuer, Grundbucheintrag oder Gutachten. Von einem möglichen Ärger mit Mietern ganz zu schweigen.

Ganz anders dagegen Gold. Ein relativ überschaubarer Betrag für ein Bankschließfach oder einen Tresor, dazu ein Handelsaufschlag im kleinen Prozentbereich, das wars.

Unser Fazit: Punkt für Gold

Runde 9: Steuer

Die steuerliche Regelung bei Anlagegold ist einfach zu verstehen und aus Anlegersicht vorteilhaft: Gewinne aus dem Verkauf müssen nach einer Mindesthaltedauer von einem Jahr nicht versteuert werden. Vor dieser Jahresfrist gilt eine Freigrenze von 600 Euro.

Bei der Immobilie fällt nur dann keine Steuer auf Gewinne an, wenn das Haus oder die Wohnung in den letzten drei Jahre vor dem Verkauf selbst genutzt wurde. Bei nicht selbstgenutzten Grundstücken oder Wohnungseigentum - beim klassischen Immobilieninvestment häufig der Fall - gilt aber eine Frist von 10 Jahren.

Unser Fazit: Punkt für Gold

Runde 10: Anonymität

Gold kann man bis zu einem Betrag von 1.999 Euro anonym kaufen, man kann es anonym verkaufen (dann aber nur privat) und man kann es sogar diskret lagern.

Immobilienbesitz dagegen ist niemals anonym.

Unser Fazit: Punkt für Gold

Runde 11: Physische Sicherheit

Gold trotzt Wasser, Feuer oder Erdbeben. Es überdauert Jahrhunderte vergraben in der Erde und hat immer noch einen Wert.

Immobilien nutzen sich ab, müssen gepflegt werden und sind anfällig für Naturkatastrophen.

Unser Fazit: Punkt für Gold

Runde 12: Emotionale Rendite

Die eigenen vier Wände, der eigene Garten: Wird die Immobilie selbst genutzt, dann ist das Gefühl, sein eigener Herr im Haus zu sein, unbezahlbar. Klarer Punkt für die Immobilie.

Unser Fazit: Punkt für Immobilie

Runde 13: Altersrendite

Im Alter mietfrei in der eigenen Wohnung leben zu können ist ein weiter Aspekt, der für das Immobilieninvestment spricht. Denn es handelt sich dabei um ein indirektes Einkommen, was zudem steuerfrei ist. Sowas bessert die Rente spürbar auf.

Unser Fazit: Punkt für Immobilie

Fazit

Vergleich der Sachwert-Anlageformen Gold und ImmobilienAuch wenn Gold in unserem Vergleich der Sachwertanlagen am Ende mehr Einzelrunden für sich entscheidet: Das Ganze ist mehr als die Summe seiner Teile. In der persönlichen Asset Allocation haben daher beide Anlageformen ihre Berechtigung. Statt einem Entweder-Oder empfiehlt sich daher besser ein Sowohl-als-Auch.

Was genau in welcher Gewichtung für Anleger in Frage kommt, das freilich kann nur unter Berücksichtigung der individuellen Lebens- und Vermögenssituation entschieden werden. Bei Gold empfiehlt sich allgemein ein Anteil von 5 - 15 % am Gesamtvermögen.

Weitere Sachwert-Vergleiche aus der GOLD.DE-Reihe:

Ihre Meinung zum Thema?von Radi | 02.04.2024, 23:18 Uhr AntwortenIn der Immobilie selber wohnen = besser als Gold kaufen.

Immobilie zum Vermieten kaufen = schlechter als Gold.

Siehe unsere Gesetzgebung , Mieter hat mehr Rechte als Eigentümer.1 Antwort an Radi anzeigenvon kemal | 12.10.2019, 08:33 Uhr Antwortenich habe jahr 1995 102 unze fein Gold gekauft für 38400 us dollar ...heute aktuel 102 unze gold 153000 us dollar wert also 400 fach wert gestiegen

1 Antwort an kemal anzeigenvon Baumann | 24.08.2018, 12:22 Uhr AntwortenBei der Bewertung wird leider nicht zwischen der Immobilie als Eigenheim und zusätzlich vermieteten Immobilien unterschieden. Hier liegen aber bedeutsame Unterschiede vor. Nur das Eigenheim hat einen höheren emationalen Nutzen und wird bei weiterer Sozialisierung der Politik nicht so hoch besteuert und auch nicht so schnell enteignet. Bei Mietobjekten und den bekannten Zielsetzungen mancher Parteien darf man hier vor einer schleichenden Enteignung keinesfalls sicher sein. Sozialisten haben schon immer vom Sichtbaren ausgehend ihre Begehrlichkeiten entwickelt. Gold muss niemand diesen neidkranken besonderen Mitmenschen zeigen und Lastenausgleich auf Gold kann bei Anonymität auch niemand verlangen.

Einige besonders bankgläubige berechnen ihre Eigenkapitalverzinsung bei einer Finanzierung mit 80% Fremdkapital. Sicher ist hierbei nur der Vorteil der finanzierenden Bank. Für den Hausinvestor kann im Krisenfall, wenn die Immobilienpreise sinken und er den vollständigen Kapitaldienst nicht mehr pünktlich zahlen kann, nur der Totalverlust als Endergebnis verbleiben. Jeder Bänker muss die Zwangsversteigerung sofort einleiten, wenn die Schulden über dem möglichen Verkaufspreis des Hauses liegen und Zahlungsschwierigkeiten beim Kunden sich zeigen. Dann hätte er wohl lieber zu Miete gewohnt und seine Rücklagen in Gold angelegt.Copyright © 2009-2024 by GOLD.DE – Alle Rechte vorbehalten

Konzept, Gestaltung und Struktur sowie insbesondere alle Grafiken, Bilder und Texte dieser Webseite sind urheberrechtlich geschützt. Missbrauch wird ohne Vorwarnung abgemahnt. Alle angezeigten Preise in Euro inkl. MwSt. (mit Ausnahme von Anlagegold), zzgl. Versandkosten, sofern diese anfallen. Verfügbarkeit, Abholpreise, Goldankauf und nähere Informationen über einzelne Artikel sind direkt beim jeweiligen Händler zu erfragen. Alle Angaben ohne Gewähr.

Stand: 08:16:40 Uhr

Vergleich der Sachwert-Anlageformen Gold und Immobilien

Vergleich der Sachwert-Anlageformen Gold und Immobilien